원화강세·원재료가 상승 영향

배터리·정보전자소재 분야 수익성 악화

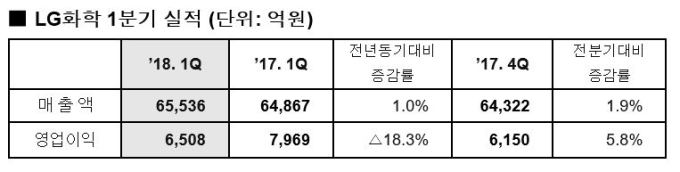

[서울=뉴스핌] 정탁윤 기자 = LG화학이 원화 강세와 원재료 가격 상승탓에 올해 1분기 다소 부진한 실적을 기록했다. 기초소재 분야는 호실적을 이어갔으나 배터리·정보전자소재 분야의 수익성이 부진한 것으로 나타났다. 다만 현재 3세대 전기차 배터리 수주가 호조를 보이고 있어 하반기 이후 배터리 사업에서 성과를 기대하고 있다.

LG화학은 30일 올해 1분기 연결기준 영업이익이 6508억원으로 전년 동기 대비 18.3% 감소했다고 공시했다. 같은 기간 매출액은 6조5536억원으로 1.0%, 당기순이익은 5527억원으로 0.8% 각각 증가한 것으로 집계됐다.

LG화학 재무최고책임자(CFO)인 정호영 사장은 1분기 실적과 관련 "원화강세 및 원재료 가격 상승에도 기초소재부문의 전분기 수준의 수익성 유지, 전기차 판매 호조에 따른 전지부문 매출 확대, 생명과학부문 및 자회사 팜한농의 수익성 증가 등 사업부문별로 양호한 실적을 달성했다"고 설명했다.

사업부문별 1분기 실적을 살펴보면, 기초소재부문은 매출 4조3591억원, 영업이익 6369억원을 기록했다. 원화강세 및 유가 상승 등의 영향이 있었으나, 일부 제품의 수요 및 스프레드 확대 등으로 전분기 수준의 수익성을 기록했다.

전지부문은 매출 1조 2445억원, 영업이익 21억원을 기록했다. ESS 및 소형전지는 계절적 비수기로 출하량이 감소하였으나, 전기차 판매 호조에 따라 자동차전지는 매출이 확대됐다.

정보전자소재부문은 매출 7598억원, 영업손실 97억원을 기록했다. 전방산업 시황 악화에 따른 물량 감소 및 판가 하락, 원화강세 등의 영향으로 전분기 대비 매출이 감소했으며 영업이익은 적자 전환했다.

생명과학부문은 매출 1311억원, 영업이익 70억원을 기록했다. 백신 매출이 일부 감소 하였으나, 신제품 해외 판매 허가 등 사업개발 수익으로 전분기 대비 실적이 개선됐다.

자회사인 팜한농은 매출 2369억원, 영업이익 454억원을 기록했다. 계절적 성수기 진입으로 전분기 대비 큰 폭의 실적 개선 있었으나, R&D 비용 등의 증가로 전년 동기 대비 실적은 소폭 감소했다.

LG화학은 특히 현재 3세대 전기차 배터리 관련 수주가 호조를 보이고 있어 하반기 이후 배터리 사업의 실적이 개선될 것으로 전망했다. LG화학 관계자는 "3세대 전기차 배터리의 경우 수주 작업을 작년 하반기부터 진행 중"이라며 "계획대로 진전되고 있고 올해 1분기 상당부분 추가 수주가 이뤄지고 있다"고 강조했다.

tack@newspim.com