발행가액도 하락세...1차 예상가 5550원

목표주가·신용등급 하향 등 업계 반응도 차가워

[서울=뉴스핌] 김민수 기자 = 다음 달 8일 유상증자 청약을 앞둔 두산중공업 주가가 바닥을 벗어나지 못하고 있다. 대규모 유상 증자와 실적 부진 우려로 향후 전망마저 불투명한 가운데 두산그룹 유동성 문제까지 겹치면서 투자자들의 불만도 점차 높아지는 양상이다.

19일 한국거래소에 따르면 두산중공업 주가는 이날 6940원에 거래를 마쳤다. 두산중공업이 종가 기준 7000원 밑으로 떨어진 것은 유상증자에 따른 권리락 여파로 250일 최저치를 경신한 지난 달 29일 이후 약 3주만이다.

사실 두산중공업 주가는 지난 2007년 11월 16만원대를 터치한 이후 10년 넘게 하락세가 이어지고 있다. 2010년 반등을 시도했지만 주요 사업 부진과 그룹 유동성 악화, 더딘 신사업 성과 등으로 주가 급등 전인 2004년 수준으로 회귀한 것이다.

올 들어선 코스피 상승과 함께 2월초 1만원선을 회복하며 기대를 모으기도 했다. 하지만 작년 4분기 실적이 기대치를 밑돌면서 약세로 돌아섰고, 대규모 유상증자 이슈까지 터지며 끊임없이 추락했다.

최근 주가 하락은 다음 달 예정된 유상증자에도 부담으로 작용하고 있다. 지난 달 25일 공개된 유증 1차 발행가액은 주당 5550원으로 회사가 예상한 6390원을 크게 하회했다. 2월21일 유증 발표 당시 9160원이던 주가가 20% 이상 급락하면서 벌어진 사태다.

이에 따라 증자 규모도 당초 목표치인 5431억원에서 4717억원으로 700억원 이상 감소했다. 일각에서는 5월초로 예정된 2차 발행가액이 더 낮아질 가능성도 제기되는 형국이다.

이는 다음 달 8~9일 진행될 우리사주조합·구주주 청약에도 악재가 될 전망이다. 두산중공업은 기명식 보통주 8500만주와 기명식 전환상환우선주 936만3103주에 대한 유상증자에 나선다. 이 가운데 20%는 우리사주조합에 배정하고 나머지는 구주주에 신규 배정할 계획이다.

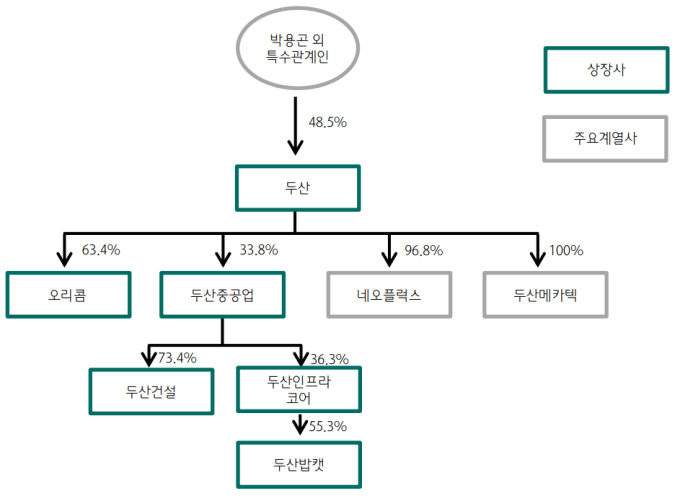

문제는 전체의 50%를 차지하는 소액주주들의 반응이 신통치 않다는 점이다. 작년말 주주명부 기준 두산중공업 소액주주들이 보유한 주식은 6589만5892주로 전체의 50.67%에 달한다. 그룹 지주사인 ㈜두산이 33.79%로 최대주주며 케이디비트리니티에이치아이씨 사모투자전문회사가 9.2%(상환전환우선주), 국민연금공단이 6.3%를 보유중이다.

주주 입장에선 유상증자로 확보한 자금을 대부분 채무 상환에 쓴다는 계획 자체가 달갑지 않다. 여기에 계열사 두산건설에 대한 유상증자 참여 계획 발표는 부정적 여론에 기름을 부었다는 평가다.

한 자산운용사 고위 임원은 “두산그룹 전체가 유동성 위기에 처하면서 계열사 간 돌려막기가 몇년째 지속되고 있다”며 “당장 살아난다는 보장도 없는데 주식 가치만 계속 희석되는 것을 주주들이 반가워할리 없다”고 귀띔했다.

향후 전망 또한 불투명하다. 계열사 부진은 물론 자체 실적도 뚜렷한 반등 모멘텀을 찾지 못하고 있기 때문이다.

두산중공업의 2018년 4분기 영업이익은 1232억원으로 전년 동기 대비 32.7% 감소했다. 신규수주와 수주잔고 모두 2년 연속 하락했고, 두산건설의 대규모 일회성 비용까지 반영되면서 시장 컨센서스를 크게 밑돌았다.

금융투자업계도 부정적 의견을 쏟아내고 있다. 유증 결정 이후 주요 금융투자사들은 두산중공업의 목표주가를 일제히 하향조정했다. 한국기업평가는 지난 2월 두산중공업의 신용등급을 ‘BBB+/부정적검토’에서 ‘BBB/부정적’으로 낮췄다.

이동현 대신증권 연구원은 “증자와 자구노력이 예정대로 진행되면 부채 감소 및 자회사 리스크 해소 효과를 기대할 수 있다”며 “다만 국내 건설시장의 불확실성과 그룹사의 계속된 지원에 따른 부담 지속은 단기적으로 충격을 줄 것”이라고 내다봤다.

이상현 IBK투자증권 연구원 역시 “중공업부문 수주잔액 감소에 따른 실적 부진, 유상증자 이슈 등이 영향을 미쳤다”며 “당분간 발행 예정가액 수준으로 주가가 수렴할 것”이라고 덧붙였다.

mkim04@newspim.com