항만 산업 전망 밝아져...잦은 주가 폭락에 우려도

[서울=뉴스핌] 강소영 기자=15일 중국 최대 항만 운영 기업 상하이국제항무그룹(上港集團·600018)의 쑤저우 ICT가 공식 출범했다. ICT란 Inland container terminal의 약자로 일종의 건조포트(Dry Port) 개념의 설비다. 상하이국제항무그룹이 완전 자회사를 통해 쑤저우시 투자발전공사와 공동 투자해 추진한 프로젝트다.

건조포트는 내륙 복합 터미널로 도로와 철도로 운반된 화물을 해상으로 이동하거나 항구를 통해 들어온 화물을 다시 내륙으로 운송하는 연결 역할을 한다. 상하이국제항무는 ICT(쑤저우)를 통해 현재 포화상태에 있는 상하이 양산항(羊山巷)의 물동량을 분산하고, 내륙 화물 운송 고객의 물류 편의를 대폭 제고할 계획이다.

|

상하이항을 통해 화물을 운송하려는 화주, 컨테이너 운반 차량 등은 상하이항까지 갈 필요 없이 ICT(쑤저우)에 화물을 하역하면 된다. 나머지 작업은 ICT 원스톱 서비스를 통해 이뤄질 예정이다. 화주와 화물 운반 차량이 시간과 비용을 절약할 수 있는 것이다.

상하이 양산항도 고질적인 컨테이너 적체 문제를 해결할 수 있게 될 전망이다. 2019년 상하이 양산항 하역 컨테이너 물동량은 1980만3000TEU에 달했다. 이로 인해 양산항으로 향하는 주요 도로의 교통체증, 양산항 물류 효율 저하 등 문제가 발생했다.

상하이항은 장강(長江·양쯔강) 삼각주 인근 경제와 밀접한 관련이 있다. 이 때문에 상하이항의 문제는 장강 삼각주 일대 경제에도 부담을 주는 요인이 됐다. ICT(쑤저우)는 이런 배경에서 탄생하게 됐고, 향후 장강 삼각주 경제 성장에 도움을 줄 것으로 기대된다.

ICT 거점 지역이 쑤저우로 정해진 것도 이유가 있다. 관련 자료에 따르면, 상하이 항구를 이용하는 화물의 70%가 상하이 인근 내륙에서 운반되고 있다. 특히 쑤저우를 통해 상하이항에 운반되는 화물이 연간 300만TEU에 달한다. 이중 90%인 270TEU 규모의 화물이 고속도로로 운반된다.

270TEU의 컨테이너는 길이 17m 컨테이너 차량이 150만 회를 통해서 운반해야 하는 물량이다. 이 차량들을 한 줄로 세우면 2만5500km로 지구의 0.63바퀴에 해당하는 길이다. 쑤저우가 상하이항 물동량에 막대한 비중을 차지하고 있음을 시사한다. 상하이국제항무그룹이 ICT를 쑤저우에 조성한 것도 이 같은 이유에서다.

상하이국제항무와 쑤저우투자공사의 협력은 장삼각일체화(長三角一體化) 발전전략의 일환이기도 하다. 장삼각일체화란 장강(양쯔강) 삼각주 일근 지역을 하나의 경제벨트로 통합해 육성하는 중국 국가 프로젝트 중 하나다. 상하이, 장쑤성, 저장성 일대가 장삼각 도시군에 속한다.

상하이국제항무가 운영하는 상하이항은 중국 동부 연안 최고의 경제발전 도시 상하이에 위치해있다. 또한 중국 중남부 지역의 젖줄로 불리는 장강(양쯔강)이 바다와 만나는 출해지점이여서 바닷길과 내륙을 연결하는 중요 물류 허브의 역할을 하고 있다.

코로나19 진정 후 경제회복과 함께 중국 전역 항만의 물동량도 다시 증가세로 돌아서면서 향후 항만 서비스 수요도 더욱 늘어날 전망이다.

◆ 항만 산업 전망 밝아져...잦은 주가 폭락에 우려도

지난 9월 22일 중국 교통부가 발표한 전국 항구 1~8월 화물 물동량은 전년 동기 대비 2.2% 증가한 92억900만t으로 집계됐다. 그 중 대외 무역 화물 물동량이 29억7000만t으로 지난해 같은 기간 보다 3.7%가 증가했다. 컨테이너 물동량은 1만6807TEU로 전년 대비 2.5% 감소했다. 그러나 해외 대다수 지역의 코로나19 전염 확산 추세에도 중국 항만 수출입 물동량 증가율이 국내 물량을 크게 웃돌면서 컨테이너 물동량 감소폭이 줄어들었다.

8월 물동량 증가 추세는 더욱 뚜렷했다. 당월 중국 항구 물동량은 12억9000만t으로 전년 대비 7.2%가 늘었다. 7월의 6%보다 1.2%포인트가 증가한 수치다. 특히 8월에는 중국 국내 물동량이 눈에 띄게 증가했다. 당월 국내 화물 물동량 전년 대비 증가율은 7.8%로 7월(4.2%)보다 3.6%포인트가 증가했다. 대외 무역 화물량도 지난해 대비 5.9%가 늘었다. 다만 7월의 10%보다는 4.1%포인트 감소했다.

중국 화시(華西)증권은 9월 말 발표한 보고서에서 해외 코로나19 확산 국면이 진정되지 않고 있음에도 중국 국내 경제가 안정적인 회복 양상을 보이고 있어 항만 산업 성장이 기대된다고 밝혔다.

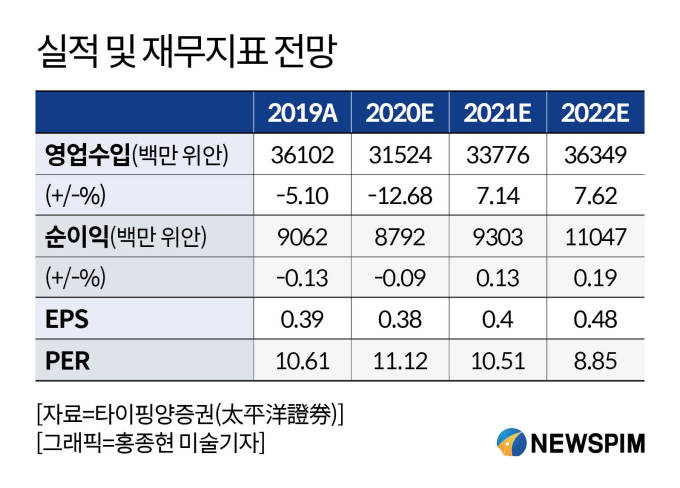

타이핑양(太平洋)증권은 6월 말 발표한 보고서에서 상하이국제항무그룹 주식에 비중확대 투자의견을 제시했다. ICT쑤저우 출범 후 서비스 효율 제고와 지속적인 물동량 확대가 기대된다는 이유에서다.

상하이국제항무그룹의 올해 영업매출과 순이익은 315억2400만 위안과 87억9200만 위안으로 추산된다. 코로나19 여파로 2019년보다 각각 12.68%와 0.09%가 줄어든 금액이다. 그러나 타이핑양증권은 2021~2022년 매출이 다시 증가세로 돌아서면서 순이익이 2021년 93억300만 위안, 2022년 11억 470만 위안에 도달할 것으로 예측했다. 2020~2022년 주당순이익(EPS)은 각각 0.38, 0.40과 0.48로 예상했고, 주가수익비율(PER)은 11.12배, 10.51배와 8.85배로 전망하고 '비중확대' 의견을 제시했다.

다만 상하이국제항무그룹의 주가에 대한 기존 투자자들의 평가는 좋지 않은 편이다. 타이핑양증권이 이 종목에 대한 비중확대 의견을 제시한 보고서를 발표한 후 중국 주식전문 정보 제공 플랫폼 동방재부망에는 장기간의 가파른 주가 하락세에 대한 우려를 표하는 반응이 주를 이뤘다.

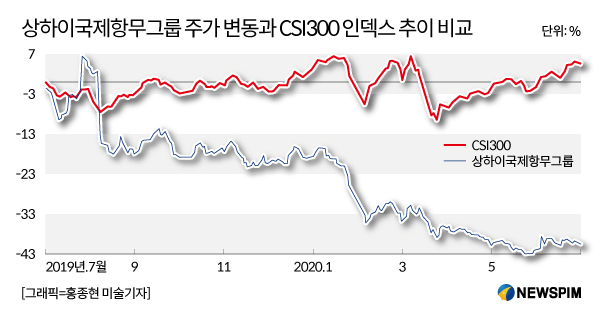

실제로 최근 5년 상하이국제항무그룹의 주가 흐름은 극심한 변동성을 보였다. 2016년부터 약 1년 동안 급격한 상승세를 유지했지만 2017년 연말부터 2018년 연말까지 다시 지속적인 하락세를 보였다. 이후 2019년 4월 중순까지 폭등세를 보이다 다시 폭락세로 돌아선 후 현재까지 주가가 부진한 흐름을 이어가고 있다.

2019년 7월~올해 6월까지 CSI300(상하이·선전 상위 300개 주식 추종 지수) 인덱스가 -13%~7% 구간에서 등락을 거듭할 동안 상하이국제항무그룹은 급락 추세를 유지하며 40%가 넘게 빠졌다.

◆ 10년 연속 세계 1위 컨테이너 항구 위엄

상하이국제항무그룹은 중국 최대 항만 운영사로 상하이항을 관할하고 있다. 2005년 6월 중국 국영기업인 초상국그룹 등 5개 기관이 공동으로 설립한 국영 기업이다.

상하이항은 컨테이너, 벌크 및 잡화 화물의 선적과 하역 및 예선, 창고, 정박, 선박 대리 업무 등 항만 운영과 관련된 서비스를 종합 국제항구이다. 화물 물동량 세계 2위, 컨테이너 물동량 세계 1위를 기록하고 있다.

상하이국제항무그룹의 자체 발표에 따르면, 2019년 상하이항의 컨테이너 물동량은 4330만TEU로 전년 대비 3.1%가 증가했다. 연속 3년 연간 처리량 4000TEU를 돌파했고, 10년 연속 세계 1위 컨테이너 항의 자리를 지키고 있다.

특히 2019년은 미국과 무역 마찰이 고조되는 상황에서도 유럽향 처리 물량이 큰 폭으로 늘면서 실적을 방어할 수 있었다.

|

상하이항은 현재 미주, 유럽, 호주, 아프리카 및 동북아, 동남아 200여 개 직항로가 연결돼있다. 매월 2183회의 컨테이너선이 상하이항을 이용하고 있다. 글로벌 20대 선사들이 상하이항에 거점 법인을 세웠고, 자회사 혹은 사무처를 설립한 외국 해운사도 80여 곳에 달한다.

2005년 양산심수구(陽山深水區) 1기 항구를 시작으로 현재 3기 항구까지 늘어나면서 물동량이 급증하게 됐고, 국제 중개허브항의 역할을 강화하고 있다.

2006년 10월 26일 상하이증권거래소에 상장했다. CSI 300,CSI 100 및 SSE 180 지수의 구성 종목이다.

2019년 12월 31일 기준 총자산 규모는 1421억7700만 위안, 순이익은 90억6200만 위안이다. 상하이에 12개 계열사, 31개 자회사와 13개 지분투자 회사를 거느리고 있다.

jsy@newspim.com