1분기 실적∙밸류에이션 기준 12대 유망주 소개

1분기 순익 최대 5242%↑, 5월 주가 최대 21%↑

[편집자] 이 기사는 5월 10일 오후 5시01분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 전세계적인 경제회복세 속에 국제원유와 비철금속, 농산물에 이르기까지 원자재 수요와 가격이 급등하면서 원자재 슈퍼사이클(장기호황) 기대감이 확대되고 있다.

특히, 최근 철광석 가격은 연일 최고가를 경신하며 고공행진을 이어가고 있다. 올해 들어 본격화된 철광석 수요와 가격 상승세 속에 철광석 채굴에 종사하는 업스트림부터 관련 가공제품을 판매하는 다운스트림에 이르는 '철광석 산업체인' 전반의 성장기대감 또한 커지고 있다.

이와 함께 최근 중국 증시에서 철광석 채굴을 중심으로 한 관련 대표 종목들의 주가 또한 투자자들의 인기종목으로 부상하며 상승세를 타고 있다.

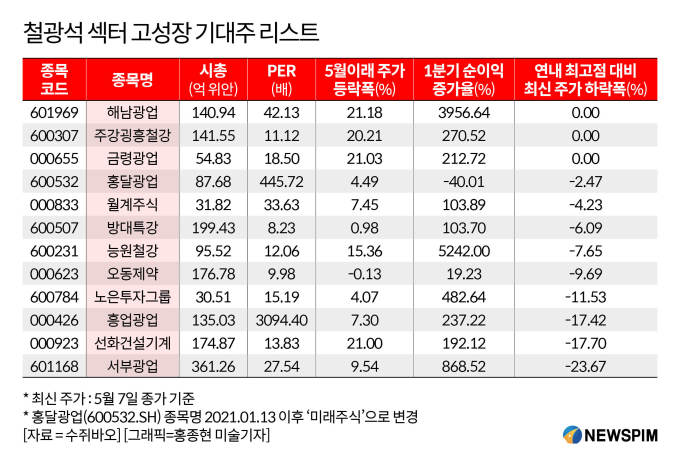

그 가운데 중국 증권 전문매체 증권시보(證券時報) 산하의 빅데이터 제공 플랫폼인 수쥐바오(數據寶)는 △올해 1분기 실적 증가율 △최근 주가 등락폭 △밸류에이션(실적대비 주가수준) 등을 기준으로 A주(중국 본토증시에 상장된 주식) 시장에 상장된 철광석 섹터의 고성장 기대주 12개 종목을 선별해 소개했다.

|

◆ 철광석價 '최고가 랠리', 단기조정 지속 전망

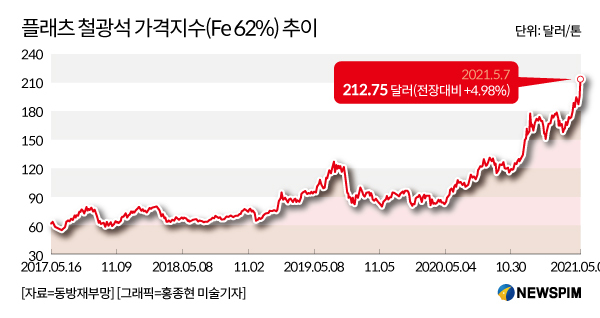

글로벌 에너지시장 정보업체 스탠더드앤드푸어스(S&P) 글로벌 플래츠의 칭다오항 철광석지수는 5월 7일기준 톤당 212.75 달러(CFR, Fe 62%) 로 4거래일 연속 상승세를 이어간 동시에 최고가를 경신했다. 최근 3개월간∙6개월간∙1년간∙2년간 철광석 가격의 누적 상승폭은 각각 36.47%, 80.14%, 152.7%, 122.3%를 기록했다.

중국 칭다오 기준 철광석 수입 가격(CFR, Fe 62%)은 5월 6일 톤당 201.88달러로 최고가를 경신했다. 같은 날 국내 철광석 선물 가격(IM)은 톤당 1200위안으로, 최고가를 경신한 동시에 지난해 같은 기간과 비교해 배 가까이 늘었다.

이와 함께 국내 철강 선물 가격 또한 동반 상승 중이다. 6일 상하이선물거래소에서 건축용 철근 가격은 전장 대비 4.7% 상승한 톤당 5672위안까지 올랐다. 차량과 가전용품에 사용되는 열연강판(핫코일)의 가격은 4% 상승한 톤당 5957위안까지 올라 최고가를 경신했다.

2020년부터 철광석 수요가 빠르게 늘어나면서 철광석 가격은 10년래 최고치를 기록하며 빠르게 치솟고 있다. 특히, 중국 당국의 국내 철강 감산 움직임은 철광석 가격 상승세를 지속시킬 주된 배경 중 하나로 꼽힌다.

중국 당국은 탄소중립(Carbon Neutrality, 이산화탄소 순 배출량을 제로로 만드는 것) 목표 실현과 함께 철광석 가격의 급등세에 대응하기 위한 목적에서 오는 6월부터 철광석 감산 조치에 나선다고 밝혔다.

중국 당국은 최대 에너지 소비 및 탄소배출 업종 중 하나인 철광 업계의 생산량 조정을 통해 '오는 2030년까지 탄소배출량 정점을 찍고, 2060년 전까지 탄소중립을 실현하겠다'는 목표 실현에 적극 나서고 있다.

아울러 중국은 철광석 수입의 60%를 호주산에 의지하고 있는 가운데, 지난해부터 시작된 양국 외교적 마찰이 최악으로 치달으면서 향후 발생할 수 있는 철광석 부족사태 및 가격상승에 대응하기 위한 목적에서도 공격적인 철강업계의 감산 조치를 단행할 것으로 예상된다.

이 같은 배경 하에서 중국 당국은 철강의 수출은 줄이는 대신, 수입은 늘리기 위한 조치에도 나섰다.

우선, 5월 1일부터 철강업체들에게 부과했던 증치세(부가가치세) 환급을 폐지키로 했다. 그간 철강업체들은 철강을 수출하면 약 13%의 증치세를 환급을 받을 수 있었다.

이와 함께 일부 철강제품의 수입관세를 취소하는 대신, 수출관세는 높였다. 선철, 조강 등 20개 품목에 대해 수입관세율을 0%로 낮춘 반면에 규소철, 크롬철, 고순도 선철 수출관세는 각각 25%, 20%, 15%로 기존보다 5%포인트씩 인상했다.

중국 철강 업계 정보 제공업체 란거스틸(蘭格鋼鐵)의 마리(馬力) 수석애널리스트는 "장기적으로 철강 원자재 가격은 비교적 높은 수준을 유지할 것이며, 올해 철광석 부족사태 상황을 배제한다 해도 단기적으로 철강 원자재 가격 조정 리스크가 발생할 여지는 충분하다"면서 "다만, 조정폭은 일정 상한선이 있을 것"이라고 전망했다.

|

◆ 12대 철광석 기대株, 1분기 순익 최대 5242%↑

1) 해남광업(601969.SH)은 중국 최대 철광석 생산업체 중 하나다. 주로 철광석 채굴과 판매 사업에 주력하고 있으며, 철광석 광석과 철광석 가루 등을 생산하고 있다.

현재 해남광업이 보유하고 있는 스루(石碌) 철광석 광산은 중국 최대 규모의 양질 철광석이 매장된 광산 중 하나로, 산업용 철광석 매장량은 2억3800만톤에 달한다.

2021년 1분기 해남광업의 순이익은 전년동기대비 3956.64% 급증했고, 이달 들어 5월 7일까지 주가는 21.18% 올랐다.

2) 주강굉흥철강(600307.SH)은 제강, 열연, 냉연 등의 생산 프로세스 기술을 보유한 중국 3대 스테인리스강 생산업체로서 선, 봉, 평판 등의 철강 제품을 생산하고 있다. 1000만톤 이상의 강재 생산능력을 보유한 종합형 철강 기업으로 현재 자위관본부(嘉峪關本部)와 란저우위강(蘭州榆鋼)의 양대 생산기지를 보유하고 있다.

2019년 강판코일 판매량은 235만6200톤, 스테인리스강 판매량은 88만2300톤을 기록했다. 현재 징톄산쾅화수거우광구(鏡鐵山礦樺樹溝礦區, 철광석∙구리광산), 징톄산쾅헤이거우광구(鏡鐵山礦黑溝礦區, 철광석 광산)를 비롯해 석회석광산과 백운암 광산 등 4개 광산을 보유하고 있으며, 이들 광산의 광물 매장량은 3억5000만톤에 달한다. 올해 1분기 주강굉흥철강의 순이익은 270.52% 올랐고, 5월 이래 주가는 20.21% 상승했다.

3) 금령광업(000655.SZ)은 중국 철광석 업계 최초의 상장사다. 주로 철∙구리∙코발트의 정제된 가루와 사출 및 압출용 펠릿(pellet)을 생산하고 있다.

철광 광물 보유량은 1억2300만 톤으로 일반 제품의 평균 철 함유량은 45.23%, 프리미엄 철가루 정제분의 철 함유량은 65% 이상에 달한다. 올해 1분기 순이익은 212.72% 늘었고, 5월들어 주가는 21.03% 상승했다.

4) 홍달광업(600532.SH, 올해 1월 13일을 기점으로 '미래주식'으로 종목명 변경)은 철광석 광물을 분리해 상업적으로 판매 가능한 제품으로 만들어 판매하는 것을 비롯해, 철광석 정제 가루, 광물 제품, 화공제품 등의 벌크상품 무역 사업을 주로 담당하고 있다.

2019년 7월 이후 철광석 업무 비중을 크게 줄인 이후 석탄과 화공제품 무역에 집중하고 있다. 홍달광업은 올해 1분기 12개 종목 중 유일하게 순이익이 40.01%나 줄었다. 반면, 5월 들어 주가는 4.49% 상승했다.

5) 월계주식(000833.SZ)은 자회사인 운류광업(雲硫礦業)을 통해 철광석 채굴 사업을 추진하고 있다. 특히, 운류광업은 황철광 시장의 선도기업으로, 황철광 생산량은 중국 전체 생산량의 16%를 차지한다. 운류광업의 황철광 보유량은 2억60만톤에 달한다. 월계주식의 올해 1분기 순이익은 103.89%, 5월 이래 주가는 7.45% 상승했다.

6) 방대특강(600507.SH)은 스프링용 평강과 자동차용 리프스프링(판 용수철) 시장의 선도기업이다. 방대그룹 산하의 핵심기업과 상장사들은 '채굴<제련<스프링용 평강 압연<리프스프링 제작'에 이르는 산업체인을 구축하고 있다. 올해 1분기 순이익은 103.70% 늘었고, 5월 들어 7일까지 주가는 0.98% 올랐다.

7) 능원철강(600231.SH)은 중간 규모의 철강기업으로 중간 너비의 열간압연 대강 제품 생산 업체 중 품질과 생산능력, 품종개발능력 등에 있어 선도적 입지를 구축하고 있다.

능원철강의 주력 생산 제품은 철강선과 철강봉으로 동북지역 최대 철강선∙철강봉 생산기지를 보유하고 있다. 2019년 철강봉 판매량은 404만1500톤에 달했다.

능원철강의 전액출자회사인 능원철강주식베이퍄오보국철광유한공사(淩鋼股份北票保國鐵礦有限公司)는 주로 철광석을 채굴하는 사업을 담당하고 있으며, 총 보유량은 6678만8200톤에 달하는 것으로 알려져 있다.

특히, 능원철강은 12대 종목 중 올해 1분기 순이익이 가장 많이 늘었다. 올해 1분기 순이익은 5242%나 급증했고, 5월 들어 주가 상승폭 또한 15.36%에 달했다.

8) 오동제약(000623.SZ)은 엄격히 따지자면 의약품 연구개발 및 건강식품을 생산하는 제약업체다. 다만, 오동제약은 철광석 채굴과 제련 사업에 종사하는 통강그룹둔화탑동광업(通鋼集團敦化塔東礦業) 기업의 지분 30%를 보유하고 있다는 점에서 이번 12대 철광석 기대주 리스트에 포함됐다.

통강그룹의 자원 보유량은 1억3000만톤, 연간 광물 생산량은 500만톤에 달한다. 오동제약의 올해 1분기 순이익은 19.23% 늘어난 반면, 5월 들어 주가는 0.13% 하락했다.

9) 노은투자그룹(600784.SH)은 부동산을 비롯해 자동차∙가전 등에 쓰이는 분말금속재와 분말금속부품, 광업채굴, 캐시미어 섬유 생산, 무역업 등 다양한 사업을 담당하고 있다.

노은투자그룹의 실질적 주주는 산둥(山東)성 국유자산감독관리위원회(국자위) 산하의 산둥강철그룹(山東鋼鐵集團)으로, 국유기업 혼합소유제 개혁(민간자본의 국유기업 투자를 허용하는 개혁)의 시범 기업 중 하나이기도 하다.

노은투자그룹이 55%의 지분을 보유하고 있는 자회사 칭다오하오제광업유한공사(青島豪傑礦業有限公司)는 5곳의 철광석 광산 채굴권을 보유하고 있다. 올해 1분기 순이익은 482.64% 늘었고, 5월 들어 주가는 4.07% 상승했다.

10) 흥업광업(000426.SZ)은 네이멍구(內蒙古) 광산업계를 대표하는 기업이다. 주로 비철금속 및 귀금속 채굴 및 제련 사업에 종사하고 있으며, 주요 생산 제품은 아연∙철광석∙납 정제 가루다.

그 중 아연 금속 보유량은 11만3300톤으로 2017년 아연 금속을 통해 벌어들인 수익은 10억7800만 위안으로 전체 수익의 51%를 차지했다. 철광석 보유량은 3444만 톤으로 2019년 기준 철광석 정제 가루를 통해 벌어들인 수익은 1억8000만 위안으로 전체 영업수익의 20.68%를 차지해 사업분야별로 두 번째로 높은 수익을 거둬들였다. 올해 1분기 순이익은 237.22% 늘었고, 주가는 7.30% 상승했다.

11) 선화건설기계(000923.SZ)는 주로 구리와 자철광을 생산하는 업체다. 2019년 말 기준 자철광 보유량은 1억6000만 톤에 달한다. 현재 연간 생산량은 900만톤으로 다소 줄었다. 생산원가는 낮지만 높은 품질을 자랑하는 광물을 생산하고 있다. 올해 1분기 순이익은 192.12% 늘었고, 5월 들어 7일까지 주가는 21% 올랐다.

12) 서부광업(601168.SH)은 중국 최대 비철금속 생산업체 중 하나다. 서부광업이 보유하고 있는 하미바이산취안철광산(哈密白山泉鐵礦)의 연간 생산량은 140만톤, 쑤베이칠각정비나듐∙철광산(肅北七角井釩及鐵礦)의 연간 생산량은 250만톤, 하미황산남구리니켈광산(哈密黃山南銅鎳礦)의 연간 생산량은 111만톤, 솽리철광산(雙利鐵礦)의 연간 생산량은 200만톤에 달한다. 올해 1분기 순이익은 868.52% 늘었고, 5월 들어 주가는 9.54% 상승했다.

pxx17@newspim.com