디어유 등 자회사 지분가치 확대·공연재개 수혜 극대화

업계 아티스트 IP 최다 확보...하이브 BTS 의존 여전

[편집자] 이 기사는 12월 13일 오후 3시28분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.

[서울=뉴스핌] 백지현 기자 = 메타버스, 대체불가능토큰(NFT) 열풍으로 급물살을 탄 엔터주 주가가 조정 국면에 들어섰지만 에스엠에 대한 기관 러브콜은 계속된다. 기관투자자들은 이번 달 들어 하루도 빼놓치 않고 에스엠을 사들이고 있다. 반면 하이브 등 다른 엔터사들에 대해선 매도세로 돌아섰다.

시장에선 에스엠에 프리미엄을 주는 배경으로 세 가지를 지목한다. 첫 번째는 자회사 성장세, 두 번째는 리오프닝에 따른 가장 강력한 수혜, 세 번째는 경쟁사 대비 다양한 IP다.

13일 한국거래소에 따르면 기관투자자들은 지난 11월 23일부터 에스엠에 대해 14거래일 연속 '사자' 행진을 이어가고 있다. 이 기간 동안 순매수 규모는 936억원 어치로 집계됐다.

반면, 다른 엔터사들에 대해선 매도세를 보이고 있다. 11월 23일부터 12월 10일까지 기관은 하이브를 707억원, 와이지엔터테인먼트를 405억원, JYP Ent.를 154억 어치씩 팔아치웠다.

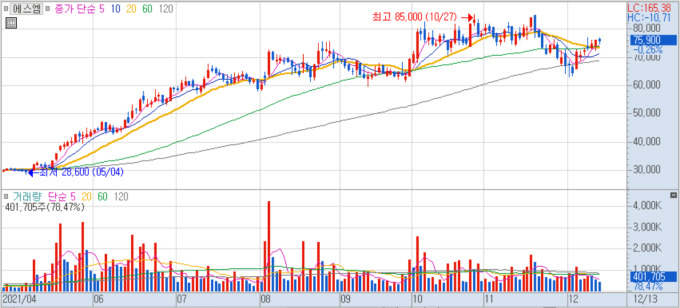

이처럼 수급적으로 기관 매수가 받쳐주다 보니 주가 낙폭도 상대적으로 덜했다. 에스엠은 10월27일 8만5000원까지 치솟은 후 6만3100원(12월 1일 장중가)까지 반락하기도 했지만 현재 7만원대 후반으로 다시 회복했다. 고점 대비 하락률이 10%다. 하이브는 고점(42만1500원, 11월 17일) 대비 16% 빠졌다. 와이지는 24%, JYP Ent.는 18% 가량 하락한 것으로 나타났다.

시장에서는 에스엠이 동일 섹터 가운데서도 기관들의 인기를 독차지하고 있는 배경에 대해 우선 자회사의 가파른 성장세를 꼽는다. 에스엠의 분기보고서에 따르면 관계사만 33개다. 이중 콘텐츠 제작사인 키이스트와 에스엠컬처앤콘텐츠(SM C&C), 팬 플랫폼 회사 디어유, 콘텐츠 유통사 에스엠라이프디자인 등 4개사가 국내 증시에 상장돼 있다.

특히 지난달 10일 코스닥 시장에 상장한 디어유의 주가 상승이 매섭다. 상장 첫날 시초가 대비 27.88% 뛴 6만6500원의 종가를 기록한 후 최근 8만원선까지 치솟았다. 시가총액은 10일 기준 1조7318억원으로 모회사인 에스엠(1조8067억원)을 바짝 뒤쫓고 있다. 13일 장중 한때는 에스엠을 넘어서기도 했다.

디어유의 3분기 별도 매출액은 전년동기대비 162.7% 증가한 107억원, 영업이익은 468% 성장한 42억원으로 분기 최대 실적을 기록했다. 3분기 기준 디어유의 대표 서비스인 '버블'의 참여하고 있는 회사는 22개, 아티스트는 299명이며 총 120만명에 이르는 구독자를 보유하고 있다.

A자산운용사 대표는 "엔터사들이 모두 고평가된 상황에서 기관들은 더 경쟁력이 있는 회사를 골라야 한다. 가수나 음원 사업만 갖고 있는 타사들과 달리 에스엠은 이전부터 펼쳐놓은 사업들이 있었고 이들이 미래 성장성이 기대되는 분야라는 점에 더 점수를 주고 있는 것 같다"고 말했다.

김현용 현대차증권 연구원은 "에스엠은 디어유 지분 40.17%를 보유한 최대주주로 전일 종가 기준 지분가치만 7000억원에 육박하는 상황이며 내년 상반기 중 NFT 플랫폼으로의 진화도 예상되어 추가적인 리레이팅으로 이어질 것으로 전망된다"고 내다봤다.

엔터사들 가운데 공연 재개에 따른 수혜도 가장 극적일 것으로 전망된다. 에스엠은 산하에 드림메이커, 에스엠컬쳐앤콘텐츠. 에스엠재팬, 에스엠베이징 등 공연 관련 회사들을 두고 있다. 익명을 요청한 애널리스트는 "타사 대비 공연 관련 자회사가 많아서 2019년에서 2020년도로 넘어갈 때 적자폭이 컸다. 공연 재개로 자회사 적자 규모 축소되면서 실적 턴어라운드 기대감이 가장 큰 회사"라고 설명했다.

엔터업계에서 메타버스·NFT 등 신사업으로 아티스트 즉, IP의 중요도가 높아지는 가운데 경쟁사 대비 다양한 아티스트 라인업을 갖추고 있다는 점도 주목할 만하다. 에스엠의 대표 아티스트인 NCT의 올해 연간 음반 판매량은 1000만장을 넘어설 것으로 관측된다.

박다겸 하이투자증권 연구원은 "IP 측면에서 K팝에서 가장 많은 아티스트 라인업을 보유하고 있을 뿐만 아니라 가장 빠르게 성장하고 있는 남자 IP NCT와 여자 IP 에스파를 보유하고 있다"며 "NCT는 10월 누적 판매 음반이 800만장 이상이다. 에스파는 두번째 싱글 만에 대중성을 확보하며 데뷔 앨범 판매량이 51만장을 기록했는데 이는 최근 4년간 데뷔했던 K팝 아티스트를 통틀어 최고 수준"이라고 강조했다.

반면, 엔터 대장주인 하이브의 경우 아리아나 그란데, 저스틴 비버 등 글로벌 아티스트가 소속돼 있는 이티카홀딩스를 인수하는 등의 노력에도 불구하고 여전히 단일 아티스트에 대한 의존도가 크다는 점이 발목을 잡고 있다.

A자산운용사 대표는 "하이브는 공모자금을 갖고 비즈니스 영역을 다양하게 확장하는 모습이 긍정적으로 평가되고 있긴 하지만 여전히 BTS가 군대갔을 때 어떻게 할 것인지에 대한 의문은 해소되지 않았다"고 말했다.

익명의 자산운용사 펀드 매니저는 "에스엠 시총은 2조원이 채 안되는데 하이브는 10조원이 넘는다. 두 회사가 똑같이 100억원을 벌더라도 영업레버리지가 다르다. 그러다보니 주가 측면에서는 에스엠이 베타가 높을 수밖에 없다"며 "다만, 그만큼 변동성이 클 수 있다"고 전했다.

lovus23@newspim.com