현 시점 주목해야 할 '3대 반등 시그널' 진단

이 기사는 3월 2일 오후 4시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 과거와 같은 신에너지 섹터의 황금기 재연은 현실적으로 불가능하고, 여기에 적지 않은 하방 압력 요인까지 산재해 있어 단기적으로는 비교적 큰 폭의 하락 속 변동성 장세를 이어갈 것이라는 관측이 주류를 이룬다.

이에 우선은 투자를 경계하되, 바닥을 찍고 반등하기 전 단계에서 나타날 시그널을 포착하는 데 집중해야 한다는 진단이 나와 주목된다.

|

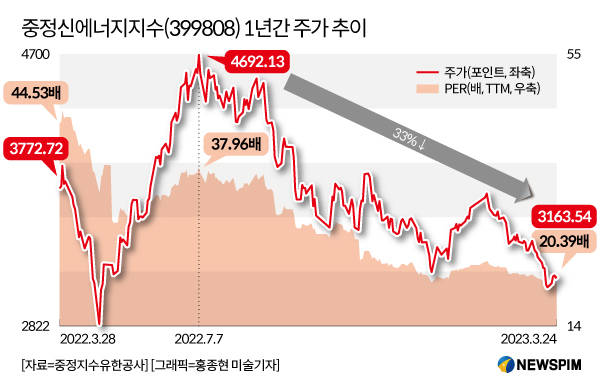

◆ 주가와 밸류 현주소...대장주 40% 낙폭

A주 대표지수 산출기관 중정지수유한공사가 신에너지 섹터 30개 대장주의 주가를 반영해 산출한 중정신에너지지수(399808) 기준, 신에너지 섹터는 지난해 최고점 대비 33% 하락했고, 밸류에이션은 주가수익비율(PER) 기준으로 37.96배에서 20.39배까지 낮아졌다. 1년전 46배까지 치솟았던 것과 비교하면 최저 수준이다.

세부 섹터별로 에너지저장(ESS)·태양광·리튬전지 섹터는 지난해 최고점 대비 각각 33%·27%·40% 정도 빠진 상태다.

특히, 태양광 섹터의 경우 개별 대장주들의 낙폭이 특히 눈에 띈다. 글로벌 1위 태양광 단결정 실리콘 웨이퍼 제조업체인 융기실리콘자재(601012.SH)와 폴리실리콘·태양전지 연구개발업체 통위(600438.SH)의 작년 최고점 대비 낙폭은 해당 기간 40%를 넘어섰다.

중소형주의 상황도 별반 다르지는 않다. 정오태양능과기(002459.SZ)와 대전능원(688303.SH) 등 태양광·ESS 섹터 중소형 대표주들의 주가 또한 30% 이상 빠진 상태다.

이와 함께 관련 상장지수펀드(ETF) 상품 또한 지난해 최고점 대비 30% 이상 하락, 1위안 대 밑으로 가치가 떨어진 상품도 등장했다.

|

◆ 고량주 장세 재연? 반등 3대 시그널 주목

시장은 신에너지 섹터의 주가 흐름을 고량주(백주) 장세에 비유하면서, 과거 고량주 장세에서 나타났던 반등 시그널을 참고해볼 필요가 있다고 설명한다. 고량주 섹터는 지난 2021년 말부터 오랜 조정 기간을 거친 이후 지난해 말부터 크게 반등, N자형 장세를 연출했다.

1. 국내외 자금유입세 개선

반등을 앞둔 시점에서 고량주 섹터는 바닥을 찍었을 당시 큰 폭으로 줄었던 자금조달 규모와 외국인자금 거래액 비중이 다시 눈에 띄게 개선되는 흐름이 나타났다.

현재 신에너지 섹터의 경우 2023년 2월 전력설비 섹터 거래량에서 차지하는 비중은 9.2%를 기록, 2022년 8월 최고점(14.5%) 대비 크게 하락했다. 특히, 외국인 자금의 보유비중이 크게 줄면서 지난해 8월 대비 20.32% 줄어든 상태다.

2. 정책 재료 등장과 수요 확대

중국 시장의 경우 제품 수요와 정책과의 연관성은 매우 크다. 고량주의 경우 지난해 말 중국 당국이 위드코로나 정책으로 전환한 이후 시장 수요가 완화되며 주가도 동반 상승세를 탔다.

3. 높아질대로 높아진 가성비 매력

만약 앞서 언급한 자금유입량과 시장수요 모두가 회복되지 않는 상황일 경우 높아진 가성비 매력이 반등의 핵심 배경으로 작용할 수 있다.

당시 오랜 조정으로 고량주 섹터의 밸류에이션은 고점 대비 50~70% 정도 낮아진 상태로 가성비 매력이 매우 높아졌었고, 이는 반등폭 확대의 모멘텀이 됐다.

현재 신에너지 섹터의 밸류에이션은 PER 기준 20배 정도다. 역대 평균치의 8% 수준으로, 가성비 매력이 크게 높아져 있다.

pxx17@newspim.com