차세대 파이프라인 연구개발에도 박차 가해야

[서울=뉴스핌] 방보경 기자 = SK바이오팜이 미국에서의 뇌전증 치료제 실적만으로 지난해 실적 부진을 이겨낼 것으로 보인다. 올해는 지속가능한 흑자구조를 만듦과 동시에 차세대 성장동력까지도 잡아야 하는 만큼 SK바이오팜의 동향이 주목된다.

17일 증권업계와 제약업계에 따르면 SK바이오팜은 올해 1분기에 컨센서스에 부합하는 실적을 기록할 전망이다. 시장에서 연초 기대한 SK바이오팜의 매출액은 741억원, 영업손실은 247억원이었다. 이번 1분기 추정치가 시현될 경우 SK바이오팜은 지난해 4분기보다 좋은 실적을 내게 된다. 지난해 4분기 SK바이오팜은 매출액 627억원으로 전년 동기 대비 73% 급감했고, 영업손실은 446억원으로 적자전환했다고 밝힌 바 있다.

기술 수출로 빠진 실적을 순전히 해외영업만으로 메우고 있는 셈이다. SK바이오팜의 실적 부진은 지난해 라이선스 아웃 영향을 받았다. SK바이오팜은 지난 2021년 세노바메이트, 솔리암페톨, 카리스바메이트, SKL13865, SKL20540, SKL24741에 대한 기술수출 계약을 체결하는 등 계약금이 유입됐지만, 지난해에는 라틴아메리카에서 세노바메이트 마일스톤을 받는 데 그쳤다.

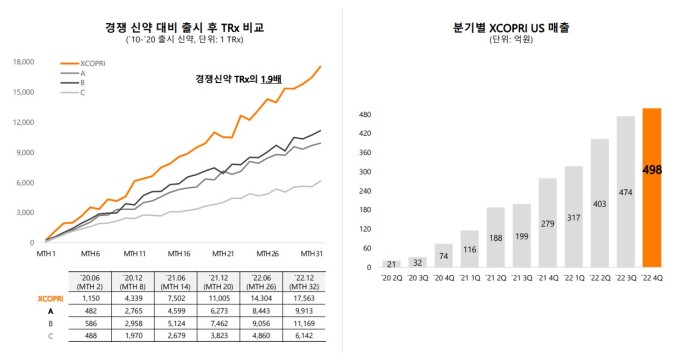

반면 주력 품목인 뇌전증치료제 '세노바메이트(미국명: 엑스코프리)'는 매출이 계속해서 증가하고 있다. SK바이오팜에 따르면 세노바메이트 미국 매출은 지난해 1분기 317억원, 2분기 403억원, 3분기 474억원, 4분기 498억원으로 지속적인 성장세를 보여왔다.

올해 예측도 긍정적이다. 하태기 상상인증권 연구원은 "엑스코프리 매출액은 전년동기대비 75% 증가한 555억원으로 추정된다"며 "연간 2700억원대 달성은 가능할 것"이라고 전망하기도 했다. SK바이오팜이 올해 4분기부터 흑자전환이 가능하리라고 예측한 데 대해 시장에서 우호적으로 반응하고 있는 것이다.

차세대 성장동력을 통한 중장기 모멘텀도 기대된다. SK바이오팜은 세노바메이트를 중심으로 중추신경질환과 관련된 파이프라인을 연구 중이다. SK바이오팜이 현재 임상 중인 파이프라인에는 희귀 소아 뇌전증인 카리스바메이트, 뇌전증 치료제 SKL24741, 표적 항암제인 SKL27969가 있다. 그중에서도 카리스바메이트는 현재 글로벌 임상 3상에 들어서 있으며, FDA 희귀질환 치료제로 지정된 상황이다. 연구개발비도 아끼지 않는다. SK바이오팜은 2020년 1084억원 →2021년 1145억원 →2022년 1228억원으로 매년 연구개발비를 늘려왔다.

SK바이오팜은 지난해 말 인사 이동을 통해 미래 먹거리를 발굴하고자 하는 의지를 보이고 있다. 지난해 12월 SK바이오팜은 임원 인사를 단행하면서 지난 2017년부터 대표이사를 맡아오던 조정우 사장은 미래성장담당으로 활동하게끔 했다. 올해 SK그룹 회장의 장녀 최윤정 씨가 SK바이오팜 전략투자팀 팀장으로 승진하기도 했다. 최윤정 씨는 SK그룹 회장의 맏딸로, CES 2023에서 부스를 점검하는 등 헬스케어에 많은 관심을 보이는 것으로 알려져 있다.

이동훈 SK바이오팜 사장이 신년사에서 모멘텀을 이룰 것을 다짐한 만큼 올해 SK바이오팜의 동향은 특히 주목된다. 이 사장은 "조직의 성장을 위해 세노바메이트의 매출을 극대화하고 차세대 파이프라인을 확보할 것이다. 또한, 혁신 주체인 임직원들의 발전과 전문성 강화를 위해 적극적으로 소통하겠다"며 "올해는 이렇게 두 마리의 토끼를 잡아 조직과 임직원의 발전을 함께 이뤄나가는 해로 만들어 나가려고 한다"고 밝힌 바 있다.

hello@newspim.com