신한은행, 2분기 순익 7490억, 상반기 누적 1조6805억

[서울=뉴스핌] 김연순 기자 = 신한금융그룹의 2분기 순이익이 전분기보다 10% 감소했다.

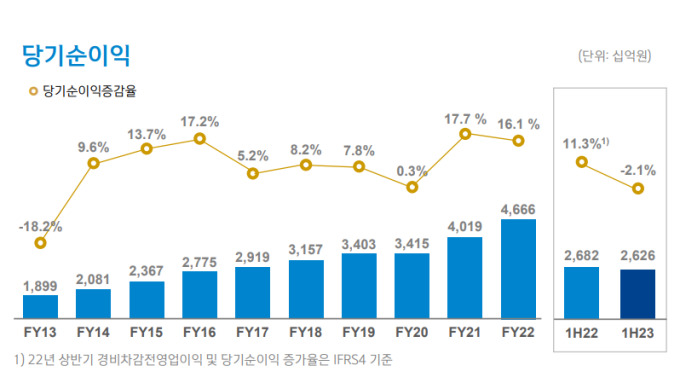

신한금융그룹는 27일 2분기 당기순이익이 1조2383억원으로 집계됐다고 밝혔다. 이는 전분기 대비 10.8% 감소한 수치다. 영업이익 증가에도 불구하고 대손비용 증가에 따른 것이다. 그룹의 상반기 당기순이익은 전년 동기 대비 2.1%가 감소한 2조6262억원으로 집계됐다.

신한금융그룹은 이날 2분기 실적과 관련 "이자이익과 비이자이익의 고른 성장으로 영업이익이 증가했음에도 불구하고 대내외 불확실성을 고려한 보수적 충당금 적립 및 인플레이션 영향에 따른 판관비 증가 영향으로 전분기 대비 감소했다"고 밝혔다. 이어 "당기순이익은 감소했지만 영업이익은 개선되는 등 견조한 펀더멘털과 이익창출 역량은 지속 유지되고 있다"고 설명했다.

또한 "최근 부동산 PF 관련 건전성 이슈, 취약 세그먼트에 대한 부실 우려 확대 등에 선제적으로 대응하기 위한 추가 충당금 적립으로 향후 발생 가능한 변동성에 대해 충분한 대비를 하고 있다"며 "안정적 자본비율 유지를 바탕으로 시스템 리스크에 대비한 손실흡수 여력을 확보하고 있다"고 강조했다.

신한금융의 2분기 이자이익은 2조6942억원으로 전분기 대비 4.7% 증가했다. 상반기 누적 이자이익은 5조2680억원으로 전년 동기대비 3.3% 증가했다. 금리부자산 증가, 은행 NIM 상승, 비은행 부문 조달비용 안정화에 따른 그룹 NIM 개선에 따른 것이다. 은행의 NIM은 1분기 1.59%에서 2분기 1.64%로 상승했고 그룹의 NIM은 1분기 1.94%에서 2분기 2.00%로 상승한 것으로 나타났다.

2분기 비이자이익은 1조333억원으로 전분기 대비 3.4% 증가했고, 상반기 누적 비이자이익은 2조325억원으로 전년 동기 대비 21.5% 증가했다. 상반기 누적 비이자이익은 수수료이익 감소에도 불구하고 전년도 상반기 중 급격한 금리 상승에 따른 유가증권 부문 손실 기저효과 및 올해 상반기 중 시장금리 하락에 따른 유가증권 부문 손익 개선 영향으로 증가했다.

그룹의 2분기 대손충당금 전입액은 5485억원으로 전분기 대비 19.0% 증가했다. 상반기 누적으론 1조95억원으로 전년 동기 대비 67.8% 증가했다. 2분기 대손비용은 신한카드의 2개월 연체 전이율 안정화에 따른 카드 부문 충당금 감소에도 불구하고, 신한은행의 기업 신용평가 시즌에 따른 충당금 증가와 그룹 대표PD(Master Scale PD, 등급 별 목표 부도율) 적용에 따른 추가 충당금 적립 등으로 전분기 대비 증가했다.

전년 동기 대비로는 금리 상승 누적에 따른 은행과 카드 연체율 상승 등으로 경상 충당금이 증가하며 증가했다. 상반기 누적 기준 대손비용률은 0.53%를 기록했으며, 추가 충당금을 제외할 경우 0.35%를 기록했다. 신한금융은 올해 1분기 1850억원의 충담금을 쌓았고 2분기에도 충당금 1512억원을 추가로 적립했다.

계열사별로는 신한은행의 2분기 당기순이익은 7490억원으로 전분기 대비 19.6% 감소했고, 상반기 누적 당기순이익은 1조6805억원으로 전년 동기 대비 0.1% 감소했다.

전년 동기 대비 대출자산 증가 및 은행 NIM 회복에 따라 이자이익이 증가했고, 유가증권 관련 이익 증가 영향으로 비이자이익이 증가했지만 인플레이션 요인에 따른 판관비 증가 및 금리 상승 누적에 따른 대손비용 증가 영향으로 전년 동기 수준의 당기순이익을 유지했다.

6월 말 원화대출금은 283조2000억원으로 전년 말 대비 0.7% 증가했다. 가계 부문은 금리인상에 따른 대출수요 감소 등으로 전년 말 대비 1.8% 감소했으나 기업부문은 대기업을 중심으로 대출 수요가 지속됨에 따라 전년 말 대비 2.8% 증가하며 원화대출금의 증가에 기여했다. 6월 말 기준 연체율은 전년 말 대비 0.06%p 상승한 0.27%, 고정이하 여신비율은 전년 말 대비 0.02%p 상승한 0.27%로 전년 말 대비 소폭 증가했으나 안정적인 수준을 유지하고 있다.

신한카드의 2분기 당기순이익은 1502억원으로 전분기 대비 9.9% 감소했고, 상반기 누적 당기순이익은 3169억원으로 전년 동기 대비 23.2% 감소했한 것으로 나타났다.

신한투자증권의 2분기 당기순이익은 1225억원으로 전분기 대비 2.6% 증가했고, 상반기 누적 당기순이익은 2419억원으로 전년 동기 대비 27.9% 증가했다.

신한라이프의 당기순이익은 1779억원으로 전분기 대비 32.9% 증가했고, 상반기 누적 당기순이익은 3117억원으로 전년 동기 대비 32.0% 증가했다. 신한캐피탈의 당기순이익은 979억원으로 전분기 대비 6.2% 증가했지만 상반기 누적 당기순이익은 1901억원으로 전년 동기 대비 6.7% 감소했다.

아울러 신한금융지주는 이날 이사회를 통해 주당 525원의 분기 배당을 결의하고, 1000억원 규모의 자사주 취득 및 소각을 결정했다. 신한금융그룹은 "이번 결정으로 올해 누적 4000억원 규모의 자사주를 취득 및 소각하게 되며, 우수한 자본적정성과 안정적 이익창출력에 기반으로 일관된 주주환원정책을 추진하고 있다"고 밝혔다.

y2kid@newspim.com