이익률 가속화, EBITDA 마진 50% 초과 전망

매수론 압도적, 목표가 컨세서스서 강한 신뢰

이 기사는 11월 15일 오후 4시36분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<CCC인텔, 손보업 AI 조력자 '총애'…월가의 강한 신뢰①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 비록 당장은 전체 보험사 모두가 CCC의 소프트웨어를 쓰는 것은 아니지만 현재 상위 기업 상당수가 쓰고 있다는 점은 고무적이다. 영향력 있는 대형 보험사들의 채택은 다른 기업의 의사 결정에도 강한 영향을 미칠 수 있다는 점에서 CCC의 제품이 업계의 표준으로 자리 잡아 가고 있다는 이야기도 뒤따른다. 관련 고객사의 규모를 미국 자동차 보험 청구 물량으로 치면 50%라고 한다.

3. 가팔라지는 이익률

CCC와 같은 요금제형 소프트웨어를 판매하는 회사의 장점은 시간이 지날수록 이익이 급증한다는 점이다. 일단 소프트웨어 등 플랫폼이 구축된 뒤에는 고객 확보에 따른 한계비용이 낮기 때문이다. 또 고객이 한번 시스템에 적응하면 전환비용이 높아 이탈률이 낮고 구독 수익이 안정적으로 누적된다는 장점이 있다. 일반적으로 업계에서는 ARR(연간반복매출) 기준 1억달러를 넘어서는 시점을 수익성 급증의 변곡점으로 본다.

|

CCC의 ARR은 파악이 힘들지만 이미 관련 지점을 지나간 것으로 보인다. 올해 3분기 영업이익률 지표처럼 쓰이는 EBITDA 마진(EBITDA<영업이익에다가 감가상각비를 더한 값>를 매출액으로 나눈 값)은 42.6%로 작년 42%에 비해 60bp 정도 늘었다. 지난해 1~2분기 당시만 해도 관련 지표가 30%대 후반이었을 고려하면 가파른 이익률 향상이라고 할 수 있다.

SaaS 업계에서 EBITDA 마진이 30% 이상이면 수익성이 높은 것으로 간주된다고 한다. 예로 대표적인 SaaS 기업인 세일즈포스와 서비스나우의 가장 최근 결산 분기의 EBITDA 마진은 30%대인 것으로 파악됐다. 이와 비교하면 CCC의 40%대 EBITDA 마진은 업계 평균을 크게 상회하는 성과라고 할 수 있는 셈이다. 나아가 모간스탠리에 따르면 CCC는 내년과 내후년 각각 EBITDA 마진이 1%p 포인트씩 확대해 나중에는 50% 초과가 유력하다고 한다.

|

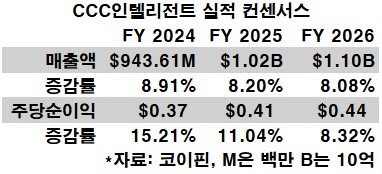

CCC의 빠른 마진 향상은 최종이익의 큰 폭의 증가세를 끌어내고 있다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 올해 연간 매출액 증가율은 9%, 내년과 내후년은 각각 모두 8%가 예상된다. 주당순이익은 올해 15%, 내년과 내후년은 각각 11%, 8%의 증가세가 전망되고 있다. 이런 가파른 이익 증가세 전망은 CCC의 밸류에이션을 크게 낮추는 요인이 되고 있다.

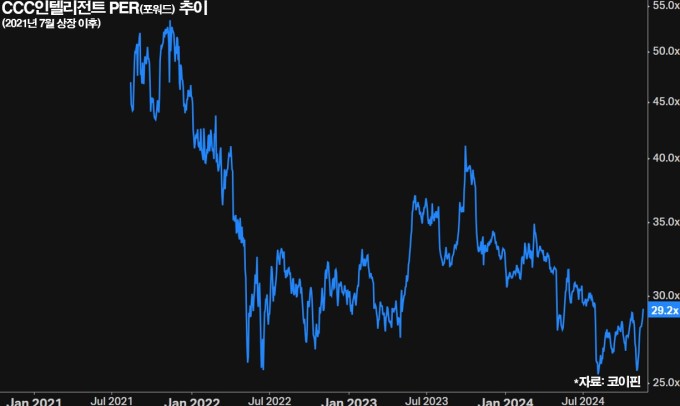

CCC의 주가수익배율(PER) 수치에서 트레일링(결산이 발표된 가장 최근 분기 포함 과거 4개분기 주당순이익 누계분 기준)은 168배인 반면 포워드(결산 미발표 향후 4개 분기 컨센서스 누계분 기준)은 29배다. 트레일링과 포워드 수치가 이렇게 차이가 나는 것은 주당순이익의 급격한 성장이 예상되기 때문이다.

4. 월가의 강한 신뢰

월가 애널리스트 사이에서는 CCC의 현재 주가 수준을 둘러싸고 매수하기에 '매력적인 진입점'이라는 이야기가 나온다. 올해 CCC의 주가는 회사의 매출에 큰 영향을 미치는 보험 청구 건수가 줄면서 다른 SaaS 업체 대비 미진한 성과를 거뒀다. 인플레이션에 의해 보험료가 급증세를 이어간 가운데 소비자들이 사고 뒤 보험을 청구할 경우 다음 보험료가 더 오를 수 있다는 우려 때문에 보험 청구를 주저했기 때문이라고 한다. 올해 주가 상승률은 4%다.

|

전문가들은 CCC의 대형 고객사를 대상으로 한 계약갱신 성공률이나 가파르게 늘어나는 수익성, 손해보험업에서의 AI 활용도라는 장래성을 고려해 회사의 주가가 단기적인 역풍을 딛고 추세적인 상승세를 그릴 것으로 기대하고 있다. 모간스탠리의 조시 베어 애널리스트는 "주식시장이 CCC의 AI 기술력과 이를 통한 보험업무 자동화의 잠재력을 제대로 평가하지 못하고 있다"며 회사가 쌓은 높은 진입 장벽과, 구독형 수익 모델 안정성을 장점으로 꼽았다.

팁랭크스에 따르면 담당 애널리스트 11명이 향후 12개월 내 실현을 상정하고 제시한 목표가 평균값은 13.67달러로 현재가 11.84달러 대비 15% 높은 것으로 집계됐다. 투자의견은 11명 가운데 매수가 9명으로 압도적인 것으로 조사됐다. 나머지 2명은 중립이다. 베어 애널리스트는 "현재 주가는 매력적인 진입 시점"이라며 목표가를 월가 최고가인 15달러로 제시했다. 현재가보다 27% 높은 수준이다.

CCC에 대한 월가의 목표가 컨센서스에서 눈에 띄는 점은 최고가 15달러와 최저가 13달러의 차이가 2달러밖에 나지 않는다는 점이다. 일반적으로 애널리스트들의 목표가가 이렇게 좁은 범위에서 분포돼 있다는 것은 수익 구조와 성장 전망이 매우 예측 가능하고 안정적이라는 시장의 공통된 평가를 보여준다. 그만큼 회사에 대한 애널리스트들의 신뢰가 높다는 뜻이다.

bernard0202@newspim.com