진단 의학 부문 주도주

3Q 매출액 64% 급증

이 기사는 11월 22일 오후 2시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

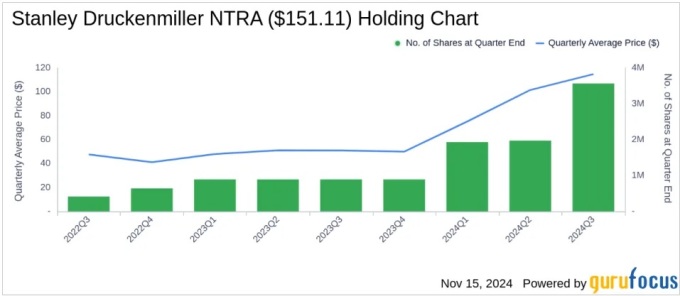

[서울=뉴스핌] 황숙혜 기자 = 억만장자 투자자 스탠리 드러켄밀러가 2024년 3분기 인공지능(AI) 대장주 엔비디아(NVDA)에서 완전히 발을 빼고 바이오테크 업체 나테라(NTRA)를 대량 매입했다.

주요 외신과 운용 자산 1억달러 이상인 큰손들이 매 분기 미 증권거래위원회(SEC)에 제출하는 13F 보고서에 따르면 드러켄밀러가 이끄는 듀케인 패밀리 오피스는 3분기 보유 중이던 엔비디아 물량 21만4060주를 전량 매도했다.

연초부터 지나친 고평가를 이유로 엔비디아 비중을 축소했던 드러켄밀러는 인공지능(AI) 테마 주도주를 모두 처분했다.

같은 기간 그는 나테라를 159만1970주 매입했다. 이에 따라 보유 물량이 356만6850주로 늘어났다. 듀케인의 주식 포트폴리오에서 차지하는 비중을 6.85%로 상승했다. 평가액은 4억5281만달러.

드러켄밀러의 포트폴리오 전략에 월가가 관심을 모으는 것은 지난 30년간 연평균 30%를 웃도는 수익률을 창출했기 때문. 같은 기간 연간 기준으로 손실을 낸 일은 한 차례도 없었다.

1990년대 초반 조지 소로스와 함께 퀀텀펀드를 운용하며 영국 파운드화 하락에 베팅, 영란은행(BOE)을 굴복시켰던 그는 여전히 월가의 살아 있는 전설로 통한다.

최근 연일 나테라가 투자자들의 조명을 받는 데는 드러켄밀러의 대량 매입 소식 뿐 아니라 연이어 사상 최고치 기록을 갈아치우고 있기 때문.

나스닥시장에서 거래되는 나테라는 11월21일(현지시각) 0.88% 상승하며 169.36달러로 마감했고, 장중 171.95달러까지 오르며 최고치를 경신했다.

업체의 주가는 최근 1개월 사이에만 40.55% 급등했고, 2024년 초 이후 173.51% 랠리했다. 최근 1년 상승폭은 약 214%에 달했다. 1년 사이 세 배 이상 오른 셈이다.

미국 텍사스주에 본사를 둔 나테라는 2004년 설립한 생명공학 업체로, 분자 및 유전자 검사 부문에서 두각을 나타내고 있다.

진단 분야에서 독보적인 기술력을 갖춘 업체는 DNA 검사 솔루션 및 서비스를 상용화하는 데 성공, 전세계 시장에 제공한다.

창사 이후 20년간 나테라가 이뤄낸 성과는 적지 않다. 쌍둥이 임신 진단부터 태아 염색체 이상을 선별하는 비침습적 산전 검사, 유전자 변이 여부를 확인하는 호라이즌 보균자 선별 검사, 심각한 골격 이상이나 심장 및 신경 질환을 일으키는 25가지 단일 유전자 질환을 판단하는 비스타라 검사, 시험관 시술을 위한 착상 전 유전자 검사인 스펙트럼, 여성의 유산 조직을 분석하는 아노라, 유전성 암을 선별 검사하는 임파워 등 다양한 진단 시스템을 개발하는 데 성공했다.

이 밖에 암환자들의 잔존 암의 여부를 추적 관찰하기 위한 혈액 검사인 시그나테라, 조직 기반의 종합적인 유전자 프로파일링 검사인 알테라, 신장이나 심장 및 폐 이식 환자의 활성 거부 반응을 평가하기 위한 프로스페라도 나테라가 이뤄낸 결실이다.

특히 의학계와 월가는 암 재발 여부를 추적 관찰하기 위한 나테라의 진단 시스템이 중장기적으로 커다란 성장을 이룰 것으로 기대한다.

이와 함께 월가는 다중암 조기 발견(MCED) 시장이 급성장할 것으로 예상하고, 나테라가 이를 주도해 나가는 시나리오를 점친다.

드러켄밀러가 최근 2년에 걸쳐 업체의 주식을 꾸준히 사들인 것도 진단 의학 시장의 성장 가능성과 나테라의 기술력에 대한 평가라는 해석이다.

미국 온라인 투자 매체 구루 포커스에 따르면 드러켄밀러는 2022년 3분기 나테라를 처음 매입했고, 이후 지속적으로 보유 물량을 확대하다 2024년 3분기 물량을 80% 이상 확대했다.

13F 보고서에 따르면 듀케인 이외에 제니슨 어소시어츠도 나테라 주식을 3분기 1만5710주 추가 매입했다. 이에 따라 총 보유 물량이 77만1962주로 늘어났다.

차트웰 인베스트먼트 파트너스도 같은 기간 나테라 주식을 1만1362주 추가 매입해 전체 보유 물량을 4만1302주로 확대했다. 평가액은 524만3000달러로 집계됐다.

또 다른 자산운용사 나틱시스는 3분기 나테라를 75만8000달러 규모로 신규 매입한 것으로 확인되는 등 기관 투자자들의 '사자'가 이어지는 모양새다.

전세계 진단 의학 시장에서 존재감이 높아지면서 나테라의 실적이 우상향 곡선을 그리고 있다. 업체의 매출액은 지난 2019년 3억2330만달러에서 매년 30~60%의 상승을 나타냈고, 2023년 매출액은 10억800만달러를 기록하며 첫 10억달러 돌파라는 이정표를 세웠다.

2024년 들어서도 업체의 매출 호조는 지속됐다. 3분기 업체는 4억4980만달러의 매출을 달성했다. 전년 동기에 비해 63.9% 급증한 수치다.

나테라는 3분기 국내외에서 77만5800건에 달하는 진단 및 검사를 실시했다. 전년 동기 62만6000건에서 23.9% 늘어난 수치다. 업체의 진단 시스템을 찾는 수요가 가파르게 늘어나고 있다는 의미로 풀이된다.

특히 종양 의학 부문의 검사가 크게 늘어났다. 3분기 관련 검사가 13만7100여건으로, 전년 동기에 비해 54.4% 급증했다.

수익성도 크게 개선됐다. 3분기 매출총이익률이 61.8%를 기록해 전년 동기 45.1%에서 껑충 뛴 것. 아직 흑자 전환을 이뤄내지 못했지만 월가는 이익률 상승에 커다란 의미를 둔다.

3분기 업체는 3930만달러의 영업손실을 기록했다. 수치는 전년 동기 1억1100만달러에서 크게 줄었다. 아울러 적자 규모 역시 3160만달러, 주당 0.26달러로 1년 전 1억900만달러, 주당 0.95달러에서 대폭 축소됐다.

나테라가 아직 순이익을 내지 못하는 실정이지만 현금흐름 측면에서 3450만달러의 흑자를 달성, 의미 있는 결실을 이뤘다는 평가다.

월가는 업체의 매출 성장이 지속되는 가운데 마케팅과 연구개발(R&D) 비용이 줄어들면서 이익률이 개선되는 가운데 당기순이익 창출에 이를 것으로 예상한다.

최근 나테라의 주가가 연일 최고치 랠리를 연출하는 이유도 이 같은 펀더멘털 측면의 낙관론에 힘이 실리는 상황과 무관하지 않다.

업체는 3분기 실적 발표와 함께 2024년 연간 실적 전망치를 상향 조정했다. 매출액 전망치를 16억1000만~16억4000만달러로 높여 잡은 한편 매출총이익률 전망치도 58~61%로 올렸다.

순현금흐름은 연간 기준으로도 흑자를 이뤄낼 전망이다. 업체는 2024년 5000만~7500만달러의 순현금흐름을 예고했다.

shhwang@newspim.com