완성차업체 부진 탓 영업이익 기대치 하락

[서울=뉴스핌] 이석훈 기자 = 2차전지주의 부진이 길어지고 있다. 최근 증권가에서 에코프로비엠에 대한 매도 리포트까지 나오는 등 전망도 좋지 않다.

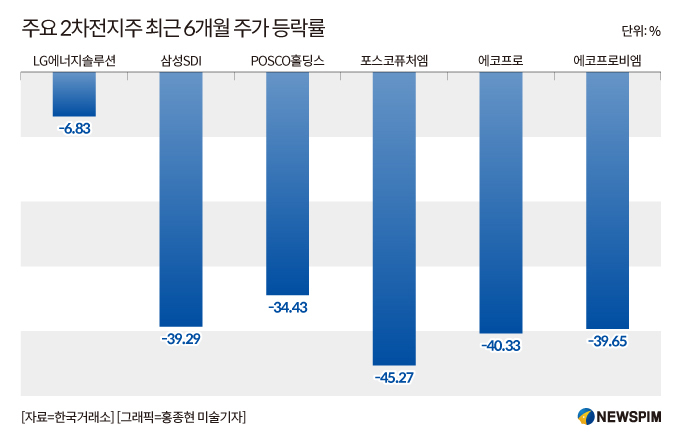

15일 한국거래소에 따르면 최근 6개월(2024년 7월 12일~2025년 1월 13일) 동안 LG에너지솔루션의 주가는 37만 3000원에서 34만 7000원으로 6.83%(2만 6000원) 내렸다.

이외에도 ▲삼성SDI(-39%) ▲POSCO홀딩스(-34%) ▲에코프로비엠(-39%) 등 관련주들의 주가가 줄줄이 하락했다. 특히 포스코퓨처엠(-45%)과 에코프로(-40%) 주가는 해당 기간 거의 반토막이 났다.

2차전지 사업을 영위하는 기업들의 실적 악화가 크게 작용했다. 지난 4분기 LG에너지솔루션은 6조4512억원의 매출액을 기록했는데, 이는 전년 동기 대비 19% 감소한 수준이다. 같은 기간 2255억원의 영업손실을 기록하며 적자 전환했다.

POSCO홀딩스는 연결영업이익 4736억원을 기록할 것으로 점쳐지는데, 이는 시장 컨센서스(6116억원) 대비 22% 낮은 수치다. 에코프로비엠도 시장 컨센서스보다 14% 낮은 4529억원의 매출액을 기록할 것으로 보인다.

전문가들은 올해 실적 전망 또한 암울하다고 분석한다. 백영찬 상상인증권 연구원은 "완성차업체들의 유럽 시장 내 전기 자동차(EV) 목표 판매 대수 기대치가 하향 조정됐다"며 "소형전지사업부 실적 부진 등의 영향으로 당초 기대치였던 영업이익 1조7000억원에서 지속 하락하는 상황"이라고 밝혔다.

이용욱 한화투자증권 연구원도 "LG에너지솔루션의 올해 1분기 실적은 시장 전망치를 밑돌 것으로 예측한다"며 "유럽 OEM(주문자의 브랜드로 제품을 생산하는 제조 방식)도 유럽연합(EU) 탄소배출 규제 등의 정책적 불확실성으로 재고 소진을 우선적으로 진행할 것으로 예상된다"고 설명했다.

이어 "현재 매출 비중의 20~25%를 차지하는 테슬라 신규 2170, 4680 배터리도 예상보다 납품 시점이 늦춰지는 중"이라고 덧붙였다.

증권가들은 2차전지주에 대한 눈높이를 낮추고 있다. iM증권은 에코프로비엠의 목표주가를 11만원으로 하향 조정했다.

iM증권 측은 "트럼프 대통령 당선으로 전기차 의무화 정책 폐지, 인플레이션 감축법(IRA) 폐지 혹은 완화 등의 영향으로 미국 내 전기차 전환 속도가 늦춰질 가능성이 높다"며 "북미, 유럽 전기차 수요 부진, 양극재 판가 하락, 유럽과 신흥국 전기차 배터리 시장 내 국내 업체들의 점유율 하락 등으로 인해 중장기 실적 전망치의 하향 조정이 불가피하다"고 설명했다.

주민우 NH투자증권 연구원도 "에코프로비엠 목표주가를 15만원으로 15% 하향한다"며 "미국, 영국, 유럽 중심의 EV 정책이 기존 대비 비우호적으로 변화될 조짐이 보이면서 중기 판매 성장률을 하향 반영한 결과"라고 분석했다.

게다가 올해 LG에너지솔루션 기업 분석 리포트를 낸 증권사 중 6개사(신영, 미래, 신한, 삼서, 유진, 흥국)가 목표 주가를 하향 조정했다. 삼성SDI·POSCO홀딩스·포스코퓨처엠도 리포트를 발간한 증권사 대부분도 목표주가를 낮췄다.

stpoemseok@newspim.com