홍콩증시 이중상장으로 A+H 주로 재탄생

6대 사업 밸류체인, 중국시장 점유율 8위

AI시대 전력수요 확대, 실적∙주가 지속성장

글로벌화 강화, 추가적 리레이팅 여력 확대

이 기사는 2월 23일 오후 3시24분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <AI 시대 수혜주 '사원전기'① 홍콩상장으로 추가 리레이팅 기대>에서 이어짐.

◆ 수년간 2자릿수 성장, 해외진출 역량도 확보

최근 몇 년간 다운스트림 수요 확대에 힘입어 사원전기의 매출은 꾸준히 증가하고 있다.

2023년, 2024년 및 2025년 3개 분기(1~3분기) 회사 매출은 각각 124억6000만 위안, 154억5800만 위안, 138억2700만 위안을 기록해 18.25%, 24.06%, 32.86%의 성장률을 기록했다.

같은 기간 순이익은 각각 15억5900만 위안, 20억4900만 위안, 21억9100만 위안으로 27.75%, 31.42%, 46.94%의 두 자릿수 성장률을 기록했다. 해당 기간 매출총이익률은 29%, 30.6%, 32%다.

앞서 공개된 2025년 실적 전망치에 따르면 2025년 연간 매출은 212억500만 위안으로 전년 대비 37.18% 증가할 것으로 예상된다. 지배주주 귀속 순이익은 31억6300만 위안으로 전년 대비 54.35%의 성장률을 기록할 전망이다.

사원전기는 중국 A주의 대표적인 '해외진출(出海)' 기업으로 꼽힌다. 해외경쟁력과 글로벌화 역량을 대변하는 '해외진출' 키워드는 기업과 산업의 성장잠재력을 판단할 핵심 근거가 될 수 있다는 점에서 사원전기의 또 다른 경쟁력으로 판단할 수 있다.

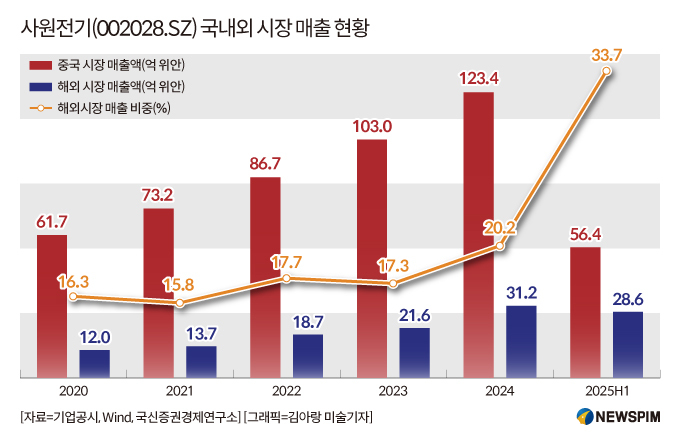

2025년 상반기 기준 사원전기 전체 매출 중 해외 매출 비중은 약 33.7%로, 2023년(17.3%)에 비해 크게 상승했다.

사업별로는 스위치 설비 사업이 핵심 캐시카우(수익창출원)다.

2025년 1~3분기 스위치 설비 사업의 매출 비중은 41.5%로 가장 높았으나, 2023년과 비교해서는 소폭 하락했다.

두 번째는 변압기 사업으로, 같은 기간 매출 비중은 23.8%로 2023년보다 상승했다. 기타 사업 비중은 상대적으로 낮은 편이다.

사원전기는 적극적인 연구개발을 통해 기술력을 지속 강화하고 있다. 2023년~2025년 3개 분기 전체 매출에서 연구개발비가 차지하는 비용은 7.36%, 7.18%, 6.83%였다. 2025년 9월 말 기준 기술·연구개발 인력은 4749명으로, 전체 직원의 44.6%를 차지했다.

다만, 안정적인 수익 성장세에 가장 큰 변수 중 하나는 비철금속의 가격 변동성이다.

사원전기가 생산하는 제품의 주요 원재료는 에나멜선, 규소 강판, 송배전 설비, 부싱 및 절연체, 알루미늄 가공품 등이며 공급업체는 주로 국내에 포진돼 있다. 이들 원재료에는 구리 등 벌크상품이 포함돼 있어, 가격이 지속적으로 상승할 경우 회사 실적에 부정적 영향을 미칠 수 있다. 다시 말해 비철금속 벌크상품의 가격 변동성에 크게 영향을 받는 종목으로 해석할 수 있다.

사원전기의 주요 고객은 주로 국가급 대형 전력망 기업, 5대 발전 그룹 및 그 산하의 자회사, 지방 전력 회사, 도시철도∙석유∙광산·공업 기업 등을 아우른다.

중국 최대 전력망 국유기업 스테이트그리드(國家電網∙STATE GRID∙국가전력망)와 국무원 산하의 중앙기업 중국남방전력망(中國南方電網) 모두 사원전기의 주요 고객이다.

2023년~2025년 3개 분기 사원전기의 상위 5대 고객 매출 비중은 각각 51.3%, 50.1%, 42.4%였으며, 이 중 최대 고객이 전체 매출의 약 30%를 차지하고 있다.

◆ 전력설비 수요 지속 증가, 치열해지는 경쟁구도

최근 수년간 글로벌 전력 수요는 꾸준한 증가세를 보였고, 이에 따라 발전량도 안정적인 성장 곡선을 그렸다.

중국 유력 경제매체 거룽후이(格隆匯)가 공개한 데이터에 따르면 2024년 기준 글로벌 발전량은 31256.0 TWh(테라와트시)로 전년 대비 4.4% 증가했다. 그 중 풍력·태양광 발전량 합계는 전세계 총발전량의 약 14.8%를 차지했다.

중국만 놓고 보면 2024년 발전량은 10299.7 TWh로 전년 대비 3.6% 증가하며, 글로벌 발전량의 약 32.0% 비중을 차지했다. 그 중 풍력·태양광 발전량 합계는 약 1830.0 TWh로, 신규 전력 공급에서 신재생에너지의 핵심적인 지위를 공고히 했다.

기존 전력망 아키텍처는 '탄소중립 기조' 하에서의 전력 수급 균형에 적합하지 않으며, 고속 장거리 송전 능력과 시스템 조정 유연성을 동시에 끌어올려야만 하는 과제에 직면해 있다.

이 과정에서 고압·초고압 설비 수요가 늘어나고, 전력망 측 인프라 투자 역시 추세적으로 확대되고 있다.

전력 설비는 발전·송전·변전·배전·사용 등 전력 시스템 각 단계에서 사용되는 기계·전기 설비를 통칭한다. 그 중 송·배전 시스템에 쓰이는 장비를 통틀어 '송배전 설비'라 부른다.

신형 전력 시스템 구축이 본격화되면서, 해당 산업은 높은 스마트화·고효율 방향으로 빠르게 전환 중이다.

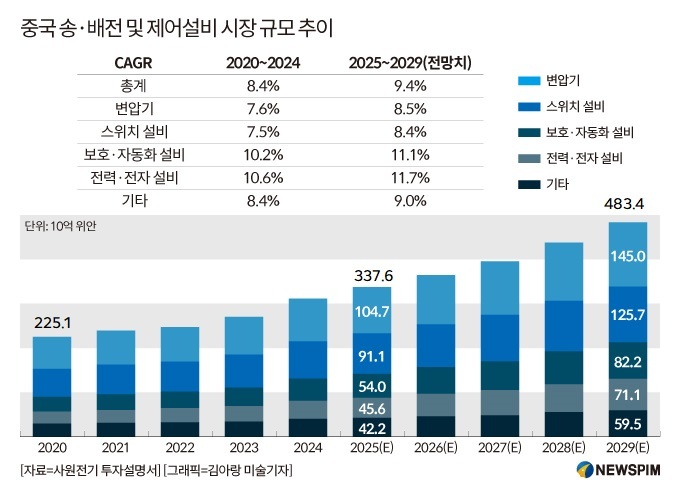

글로벌 시장조사기관 프로스트 앤드 설리번(Frost & Sullivan) 자료에 따르면, 글로벌 송배전 및 제어 설비 시장 규모는 2020년 5808억 위안에서 2024년 8636억 위안으로 연평균 성장률(CAGR) 10.4%을 기록했다.

향후 2029년에는 시장 규모가 1조4755억 위안에 이를 것으로 전망되며, 2025~2029년 CAGR은 11.3%로 예상된다.

중국만 놓고 보면, 2024~2029년 국내 송배전 및 제어 설비 시장 규모는 3113억 위안에서 4834억 위안까지 확대돼 연평균 9.4%의 성장률을 보일 것으로 추산된다.

중국 송배전 및 제어 설비 시장은 비교적 높은 집중도를 보이고 있다.

2024년 기준 상위 5개 기업이 전체 시장의 61.1%를 차지했고, 상위 10개 기업의 점유율은 79.2%에 달했다. 사원전기의 점유율은 매출 기준 8위로, 2024년 기준 약 3.5% 수준이었다.

주요 경쟁사로는 중국 기업 중에서는 특변전공(特變電工∙TBEA 600089.SH), 정태가전(正泰電氣∙CHINT 601877.SH), 국전남서과기(國電南瑞∙Nari Tech 600406.SH)를, 글로벌 기업 중에서는 슈나이더 일렉트릭(Schneider Electric), ABB 그룹, 지멘스, 이튼(Eaton), 히타치 에너지 등을 꼽을 수 있다.

전체적으로 보면, 전력 설비 산업은 최근 몇 년간 인공지능(AI) 산업의 고속 발전에 힘입어 성장 속도가 눈에 띄게 빨라졌다.

다만 사원전기의 다수 제품은 기술·시장 측면에서 이미 성숙 단계에 접어들었고 주요 고객사도 입찰 방식을 통해 공급사를 선정하는 만큼, 경쟁 심화는 회사 제품 가격에 하방 압력으로 작용할 수 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com