[편집자주] 이 기사는 8월 5일 14시 36분 뉴스핌의 프리미엄 뉴스 ′안다(ANDA)′에서 표출한 기사입니다.

[뉴스핌=조윤선 기자] 세계 최대 구리광산 중 하나인 페루의 라스밤바스 광산이 중국 국유기업의 수중에 들어갔다. 이미 밝혀진 구리 매장량만 1000만t이 넘는 라스밤바스 광산을 꿀꺽한 중국 회사는 오광그룹(五礦集團 우쾅그룹 민메탈(Minmetals))이다.

오광그룹은 1950년 베이징(北京)에 설립한 금속, 광산 기업으로 금융업과 부동산, 물류부문까지 사업영역을 확장한 대형 국유기업이다. 창립 60여년된 오광그룹의 역사는 인수합병(M&A)의 발전사라고 할 수 있다. 지난 2000년 이후 오광그룹은 국내외 우량 자산에 대한 공격적 인수 합병을 통해 고강도 사업확장을 추진해왔다.

아시아와 유럽, 미주, 대양주의 28개 국가와 지역에 대표처를 설립, 글로벌 경영활동에도 활발한 모습을 보이고 있다. 한국에는 한중 수교 두해만인 지난 1994년 한국오광주식회사(민메탈 코리아)를 설립해 무역업무를 수행해오고 있다.

오광그룹은 중국 경제력 팽창과 함께 국제적 위상을 급격히 높여가고 있다. 미국 경제 주간지 포춘지가 선정한 2014년 글로벌 500대 기업에서 오광그룹은 133위를 차지, 작년보다 59계단(2013년 192위)이나 순위가 상승하며 8년 연속 이 랭킹에 이름을 올렸다.

◇세계최대 구리생산 기업으로 부상

◇세계최대 구리생산 기업으로 부상

2014년 8월 1일 오광그룹 산하의 오광자원유한공사(五礦資源 01208.HK)가 국신국제투자유한공사(國新國際投資有限公司), 중신금속유한공사(中信金屬有限公司)와 공동으로 페루의 라스밤바스 구리광산 인수 작업을 완성했다고 중국증권망(中國證券網) 등 중국 매체가 일제히 보도했다.

지분인수에 70억500만 달러(약 7조2450억원)가 투자된 라스밤바스 구리 광산은 2008년 이래 중국 금속·광산업 사상 최대규모의 인수합병(M&A)이라는 역사를 썼다.

2008년 중국 알루미늄 공사가 세계 2위 철광석 업체인 호주의 리오틴토 지분 12%를 140억 달러(약 14조원)에 매입한 것이 중국 금속광산업계 사상 최대 규모 M&A였다.

라스밤바스 구리광산 매입 과정에서 오광자원은 가장 많은 62.5%의 지분을, 국신국제투자유한공사는 22.5% 지분을, 중신금속이 15%의 지분을 나눠 갖는 것으로 전해졌다.

저우중수(周中樞) 오광그룹 회장은 "라스밤바스 구리광산은 오광자원이 전략적으로 획득한 중대 프로젝트 성과로 그룹 자산의 질적 제고와 업계 영향력을 확대하는 동시에 나아가 글로벌화를 촉진하는 기폭제가 될 것"이라고 의미를 부여했다.

라스밤바스는 건설중인 세계 최대 구리광산으로 정식 생산에 돌입한 후 5년간 연평균 45만t의 구리정광을 생산할 것으로 추산된다. 이는 현재 오광그룹 구리생산량에 비해 2배 이상 많은 규모로 라스밤바스 인수를 통해 오광그룹은 세계 최대 구리생산 기업으로 부상할 전망이다.

◇글로벌 자원시장 영향력 확대

중국 신용평가 기관인 중채신용평가유한책임공사(中債資信評估有限責任公司 China Credit Rating)는 보고서를 통해 라스밤바스 인수가 오광그룹의 경영 및 재무리스크에 적지않은 영향을 미칠 것으로 분석했다.

우선 경영적인 측면에서 라스밤바스에 대량의 금속광물 자원이 매장되어 있어 인수합병 후 오광그룹의 구리자원 총량과 채굴 가능한 구리자원의 양이 기존(2012년 기준) 1380만t과 510만t에서 2036만t과 940만t으로 크게 늘어날 것으로 예상된다.

구리정광 생산력도 36만t으로 늘어날 전망이다. 이는 2013년 중국 전체 구리생산량의 20%에 해당하는 규모다.

오광그룹이 세계적인 구리정광 생산업체가 되면서 글로벌 시장에서의 점유율과 발언권(영향력)도 높아질 것으로 보인다. 2013년 기준, 세계 10위 구리정광 생산업체의 생산량은 37만5000t이었다고 중국 매체는 소개했다.

다만 전문기관들은 라스밤바스가 소재한 페루는 캐나다, 호주 등 국가보다 관련 법규가 미비한 상황인데다, 정치, 환경, 종교, 사회문화 등 많은 불확실성 요소들이 프로젝트 가동 후 경영활동에 리스크가 될 수 있다고 경고했다.

일례로 페루 구리광산 프로젝트를 인수한 중국 알루미늄은 과도한 철거비용, 환경기준 미달 등 요인으로 생산활동이 잠정 중단되기도 했다.

중채신용평가유한책임공사는 라스밤바스 인수 후 오광그룹의 이자부 채무가 40억9500만 달러(약 4조원)에 달하는 등 채무부담이 가중될 것이란 분석도 내놨다.

1950년 창립해 60여년의 역사를 가지고 있는 오광그룹의 발전사는 '인수합병의 역사'라고 해도 과언이 아니다.

창립 초기 수출입 무역을 주력사업으로 했던 오광그룹은 지난 10여년간 자산 인수를 통한 구조전환에 박차를 가해왔다.

국내에서는 자원 및 제련가공업체 여러곳을 인수했고 해외에서는 호주 광산업체 오즈미네랄(OZ Mineral), 캐나다 광산업체 앤빌(ANVIL) 등을 인수해 중국 국유기업 글로벌화의 선두주자로서 에너지 분야 해외진출을 주도했다.

오광그룹 국유자산재편 전문가 류리쥔(劉立軍)은 올해 초 베이징에서 열린 제4회 중국국제재무리더포럼에서 "원래 오광그룹은 수출입 무역회사였지만, 2001년 중국의 세계무역기구(WTO) 가입 이후 외국기업이 중국에서 직접 사업을 할 수 있게되고 중국기업도 직접 국외로 나가 경영활동을 할 수 있게 되면서 오광과 같은 국유독점 무역회사의 입지가 점차 좁아져 구조전환이 절실했다"며 해외자산 인수합병에 나선 배경을 소개했다.

그는 2000년부터 오광그룹은 무역과 자원을 기반으로 세계적 경쟁력을 갖춘 광산기업으로 성장한다는 전략적 목표를 세우고 글로벌 우량자산 매입에 나섰다고 설명했다.

무역회사라는 장점을 살려 오광그룹은 호주 광산업체 오즈미네랄을 성공적으로 인수한 것으로 전해진다.

오즈미네랄은 원래 오광그룹의 거래처로 이 업체가 오광그룹에 광물자원을 공급해왔다. 거래처 관계라는 점을 살려 2008년 금융위기 당시 자금난으로 도산위기에 몰린 오즈미네랄을 오광그룹이 인수하게 된 것이다.

2004년 북미 산화알루미늄 업체 셔윈(sherwin) 인수를 비롯해, 올해 페루 라스밤바스 구리광산에 이르기까지 오광그룹의 해외자산 인수합병은 꾸준히 지속되고 있다.

◇매출 60조원, 종업원 18만의 공룡기업

오광그룹은 금속 및 광산자원 개발, 생산과 무역 사업을 하는 기업이지만 금융과 부동산, 물류사업에 까지 발을 담그고 있는 경영 다각화 대기업이다.

아시아와 유럽, 미주, 대양주의 28개 국가와 지역에 해외지사를 설립했고 직원수는 17만7000명에 이른다.

아시아에서는 일본과 한국, 싱가포르, 인도, 북한에 대표처를 두고 있는데, 한국에는 지난 1994년 2월 한국오광주식회사가 설립됐다. 한국오광주식회사는 망간, 크롬, 철광석 등 원자재 수출입 업무를 수행하고 있으며, 중국에서 후판, 선재 등을 수입해 한국 시장에 판매하는 등 활발한 영업활동을 하고 있다.

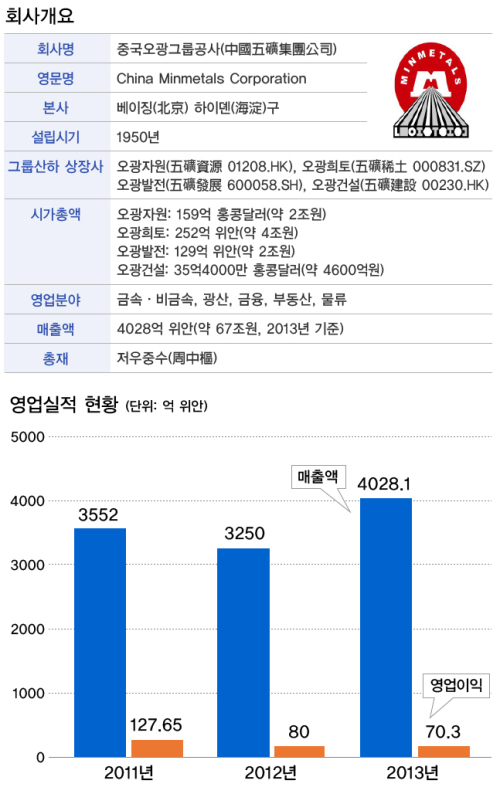

오광그룹은 산하에 오광자원(五礦資源 01208.HK), 오광희토(五礦稀土 000831.SZ), 오광발전(五礦發展 600058.SH), 오광건설(五礦建設 00230.HK) 등 홍콩과 중국 본토 상하이와 선전에 상장한 자회사 4곳을 거느리고 있다.

중국 제일재경일보(第一財經日報)에 따르면 2013년 오광그룹은 매출액 4028억1000만 위안(약 67조원), 영업이익은 70억3000만 위안(약 1조1700억원)을 달성했다. 매출액은 2012년(3250억 위안)보다 늘어난 반면, 영업이익은 3년 연속 하락세를 나타내고 있다. 작년 중국 금속광산업계 생산과잉 문제와 시장침체가 두드러졌기 때문이다.

오광그룹은 경기둔화를 감안해 올 한해 매출목표를 3600억 위안(약 60조원), 영업이익을 70억 위안으로 설정했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)