[뉴스핌=김연순 기자] 삼성전자가 6조원을 소폭 상회하는 4분기 영업이익(잠정치)을 공개했다. 막판 하향 조정되긴 했지만 시장 컨센서스가 6조5000억원 수준임을 감안하면 다소 '부진한 실적'이다.

이번 실적부진의 배경은 반도체 가격 하락에 따른 반도체와 디스플레이 부품(DS) 실적 둔화, 환율 효과 소멸 등으로 요약된다. 삼성전자의 영업이익률은 11%대(직전분기 14.3%)로 뚝 떨어지면서 V자 반등에 제동이 걸렸다.

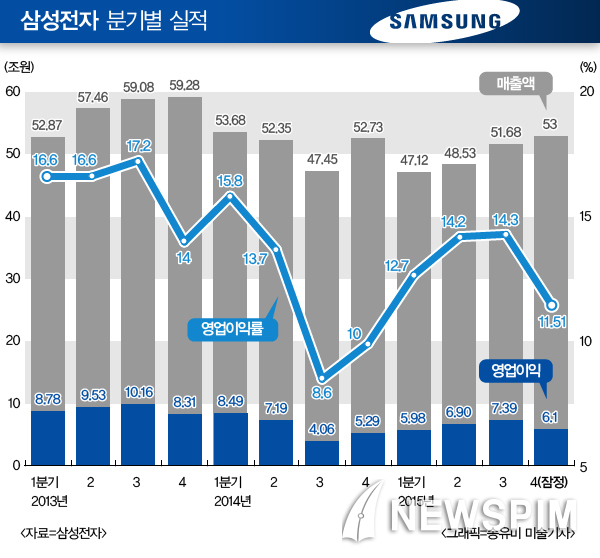

삼성전자는 4분기 연결기준으로 매출 53조원, 영업이익 6조1000억원의 2015년 4분기 잠정실적을 8일 발표했다. 연간 연결기준으론 매출 200조3400억원, 영업이익은 26조3700억원이 예상된다.

영업이익은 전년동기 대비로는 15% 늘었지만, 전기 대비로는 17.46% 감소했다. 잠정 실적이지만 지난 3분기 14.3%까지 올라갔던 영업이익률은 11.51%로 뚝 떨어졌다. 2014년 4분기(영업이익률 10%) 이후 최저치로 삼성전자의 V자 실적 반등세가 꺽이는 모습이다.

|

일부 증권가에서 삼성전자의 4분기 영업이익을 막판 6조원대 초반대로 낮추긴 했지만, 이는 시장 컨센서스인 6조5000억원대를 크게 밑도는 수준이다.

삼성전자는 지난해 3분기 1년여 만에 처음으로 영업이익 7조원을 돌파했지만 4분기에는 수익성이 악화됐다. 4분기 영업이익이 전기 대비 20% 가까이 급락한 것은 반도체 가격 하락과 환율 효과 소멸에 따른 것으로 분석된다. 메모리 반도체 디램(DRAM)과 낸드(NAMD) 가격이 예상보다 빠르게 줄고, 부품사업 성수기 효과 둔화로 4분기 실적 부진에 영향을 줬을 것이란 분석이다.

또 지난 3분기엔 주요 통화대비 지속된 원화 약세로 부품 사업을 중심으로 약 8000억원 수준의 긍정적 환영향이 발생했지만 4분기엔 환율효과도 소멸됐다. 지난 2~3분기 사이 원/달러 환율은 130원 가까이 상승해 부품 부문이 원/달러 환율 상승 덕을 톡톡히 봤다. 지난 4월 28일 1070.00원으로 저점을 찍은 뒤, 6월 30일 1115.50원 기록했다. 9월 30일에는 1185.30원까지 뛰었다.

반도체 등 부품 대금을 대부분 달러 베이스로 결제하기 때문에 달러화 강세에 긍정적 영향을 받는다. 하지만 원/달러 환율은 지난 10월19일 1121원까지 하락하는 등 분기 평균 원/달러 환율이 3분기 1170.30원에서 4분기 1157.40원으로 하락했다.

삼성전자 관계자는 "4분기 실적은 D램과 낸드플래시 등 반도체 가격 하락 영향이 있었고, 3분기 환율 효과도 사라졌다"면서 "디스플레이 부문에서도 실적이 부진했다"고 설명했다.

이 같은 영향으로 지난 3분기 반도체와 디스플레이를 포함한 부품 부문 영업이익은 4조6000억원에 달했지만, 4분기엔 3조3000억~3조4000억원 수준에 그쳤을 것으로 분석된다.

이세철 NH투자증권 애널리스트는 "영업이익이 시장 컨센서스를 하회한 것은 반도체 및 디스플레이 등 부품 부문의 12월 매출 둔화에 기인한다"면서 반도체와 디스플레이 부문 영업이익을 각각 3조1000억원, 3000억원 수준으로 추정했다.

김경민 대신증권 연구원은 "4분기 잠정 영업이익이 3분기 대비 17% 감소한 이유는 CE(소비자가전) 사업부문을 제외한 전 부문에서 감익이 이루어졌기 때문"이라며 "반도체와 디스플레이 부문 영업이익을 각각 3조원, 3000억원 수준으로 예상했다.

김 연구원은 "메모리 반도체 디램 가격이 예상보다 더욱 빠르게 하락해 전분기 대비 15% 수준까지 하락하고, 디램과 낸드의 출하 증가 수준이 가이던스 대비 부진했다"고 설명했다,

그는 이어 "시스템LSI의 고객사의 모바일 애플리케이션 주문이 12월에 축소된 것으로 추정된다"면서 "디스플레이 역시 LCD 패널 가격 하락이 월별 6% 수준으로 지속되고 있어 LCD 부문의 생산라인 가동률 하향 조정이 필요한 상황으로 판단된다"고 덧붙였다.

3분기 실적을 견인했던 반도체와 디스플레이 부문 실적 부진으로 V자 반등세를 이어가던 영업이익률은 11%대로 뚝 떨어졌다. 지난 2014년 3분기 8%대까지 뚝 떨어졌던 영업이익률은 이후 4분기 10%를 찍은 데 이어 지난해 1분기(12.5%), 2분기(14.2%)에 이어 3분기(14.3%)까지 영업이익률을 끌어올리면서 호조세를 보인 바 있다.

한편 지난 4분기 IT·모바일(IM) 부문 영업이익은 2조원, CE부문 영업이익은 7000억~8000억원 수준인 것으로 추정된다. 사업부문별 매출은 반도체 12조원, 디스플레이 7조원, CE 14조원, IM 26조원으로 예상된다. 연간으로 4년 연속 200조 매출 달성을 이뤄냈다.

삼성전자는 지난 2014년 2분기 7조1900억원의 영업이익을 올린 뒤 같은해 3분기 4조600억원으로 바닥을 쳤다. 이후 같은 해 4분기 5조2900억원, 지난해 1분기 5조9800억원으로 점차 회복되는 모습을 보였다. 2분기에는 6조9000억원에 이어 바로 직전 분기인 3분기에는 7조3900억원의 영업이익을 기록한 바 있다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)