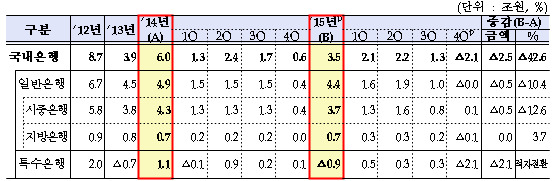

[뉴스핌=김지유 기자] 지난해 국내은행의 당기순이익은 3조5000억원으로 2014년보다 42.6%(2조5000억원) 감소한 것으로 나타났다. 부실 대기업에 대한 대손비용이 순익감소의 주원인으로 꼽힌다. 순이자마진 감소에 따른 이자이익 감소도 순익 감소를 가져왔다.

18일 금융감독원이 밝힌 '국내은행의 2015년중 영업실적(잠정)' 자료에 따르면 18개 일반은행(시중은행+지방은행)과 산업은행, 기업은행 등 5개 특수은행의 당기순이익 총계는 3조5000억원으로 2014년(6조원)보다 2조5000억원 줄었다.

분기별로 보면 1~3분기 순익은 각각 2조1000억원, 2조2000억원, 1조3000억원을 나타냈다. 그러나 4분기에는 대손비용 증가로 2조1000억원의 순손실을 내며 적자 전환했다.

일반은행중 시중은행의 순익은 3조7000억원으로 2014년(4조3000억원)보다 6000억원 줄었다. 지방은행은 7000억원으로 2014년과 동일한 수준을 실현했다. 특수은행은 같은 기간 1조1000억원 흑자에서 9000억원 순손실로 적자 전환했다.

순익을 내역별로 보면 국내은행의 이자이익은 자산이 1686조원(2014년)에서 1827조원(2015년)으로 늘었음에도 순이자마진 축소로 4.0%(1조4000억원) 감소한 33조5000억원에 그쳤다.

순이자마진은 1.58%로 2003년이후 최저수준을 기록했다. 금융위기 직후인 2009년 1.98%보다 0.40%포인트 낮은 수준이다. 2010년 2.94%였던 예대금리차가 2013년 2.31%, 2014년 2.18%, 2015년 1.97%로 줄어든 것이 가장 큰 이유다.

그나마 비이자이익은 5조9000억원으로 전년대비 2조4000억원 증가했다. 수수료이익(4조9000억원)은 소폭 늘었고 유가증권 관련 이익(2조7000억원)도 증가했기 때문이다.

판매비와 관리비는 인력구조조정에 따른 명예퇴직급여(전년 대비 8000억원 증가)로 1조5000억원 늘어난 22조5000억원이었다.

◆ 국내은행, 2015년 대손비용 11.7조원...전년비 2.5조원 ↑ ◆

이자마진 감소와 함께 국내은행의 순익 감소를 이끈 것은 대손비용이었다.

대손비용(충당금 전입액+대손준비금 전입액)은 11조7000억원으로 전년(9조2000억원) 대비 2조5000억원(26.8%) 늘었다. 경남기업의 회생절차 개시, 포스코플랜텍·동아원 등의 워크아웃 개시, STX조선 등 조선 관련 대손비용이 크게 증가한 탓이다. 특히 특수은행의 대손비용은 7조1000억원으로 전년 대비 2조5000억원이나 증가했다.

영업외 손실이 6000억원으로 2014년보다 3000억원 증가한 점도 순익감소에 힘을 보탰다.

은행총자산을 얼마나 효율적으로 운용했는지를 보여주는 총자산이익률(ROA)은 0.16%로 전년대비 0.15%P 감소했다. 경영효율성 지표인 자기자본이익률(ROE)도 2.14%로 1.91%P 감소했다. 2013년(2.69%)을 제외하면 2003년(3.41%) 이후 최저수준에 머물렀다.

금감원 관계자는 "순이자마진 축소에 따라 이자이익이 감소했다"며 "일부 은행이 부실 대기업과 관련된 거액의 대손비용을 계상함에 따라 적자 전환한 것도 주요 원인"이라고 말했다. 이어 "다만 은행별 결산이 확정될 경우 변동될 수 있다"고 덧붙였다.

[뉴스핌 Newspim] 김지유 기자 (kimjiyu@newspim.com)