[편집자] 이 기사는 11월 17일 오후 5시29분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=황세원 기자] 클라우드컴퓨팅 시장이 ‘황금알을 낳는 거위’로 부상한 가운데 중국이 글로벌 선두주자로 나서기 위해 발빠른 행보를 보이고 있다. 현지 기업의 경우 글로벌 기업과 비교해 아직까진 기술 격차가 상당하지만 방대한 시장과 자금력을 바탕으로 입지를 다진다는 입장이다.

‘2016년 중국클라우드컴퓨팅 백서’에 따르면 지난해 중국 퍼블릭 및 프라이빗 클라우드컴퓨팅 시장은 전년동기대비 31.7% 증가한 378억위안(약 6조5000억원)을 기록했다. '백서'에 따르면 중국 클라우드컴퓨팅 시장은 2016년에도 26%대 안정적인 성장세를 유지할 전망이다.

국가별로 봐도 중국의 성장세가 눈에 띈다. 2015년 글로벌 시장점유율을 보면 북미지역이 59.5%, 유럽 21.5%, 아시아가 12%를 차지했다. 중국 비중은 2012년까지만해도 전체 3%대에 불과했지만 3년만에 약 두배 성장한 6%를 기록, 아시아시장의 절반을 차지했다.

미국 대표 투자금융사인 모건스탠리의 한 관계자는 “중국 클라우드컴퓨팅 시장은 이제 막 성장궤도에 진입했다. 향후 폭발적 성장세를 이룰 것”이라며 “중국 정부가 클라우드컴퓨팅, 빅데이터 등 인터넷경제 육성을 중시하는 만큼 정부 수혜가 기대된다”고 전했다.

◆ 프라이빗클라우드, 7조원대 성장 전망

클라우드컴퓨팅은 개방정도에 따라 퍼블릭(Public Cloud), 프라이빗(Private Cloud), 하이브리드(Hybrid Cloud) 로 분류된다.

퍼블릭클라우드는 개방형 서비스인 반면 프라이빗클라우드는 폐쇄형 서비스다. 즉, 퍼블릭클라우드는 A 혹은 B회사가 오픈된 인터넷망을 통해 IT자원을 공유할 수 있지만 프라이빗클라우드는 기업이 내부적으로 인프라를 구축해 서비스를 이용하기 때문에 타기업의 접근이 불가능하다.

퍼블릭클라우드의 경우 이용한만큼 비용을 지불하기 때문에 비용절감효과가 뛰어나다는 특징이 있다. 하지만 보안성이 낮고 전문적인 서비스 제공이 어려우며 고객사의 통제 권한이 적다.

프라이빗클라우드는 보안성이 높고 서비스 수준을 탄력적으로 관리할 수 있지만 하드웨어, 데이터센터 구축, 인력 등 비용 부담이 상대적으로 높다. 대부분의 대기업이나 공공기관은 프라이빗 클라우드를 선호하며 중소기업은 퍼블릭클라우드 사용 비중이 높은 편이다.

한편 하이브리드클라우드는 혼합형서비스다. 정보의 중요도 및 보안요구수준에 따라 퍼블릭클라우드 혹은 프라이빗클라우드 서비스를 선택해 이용할 수 있다.

|

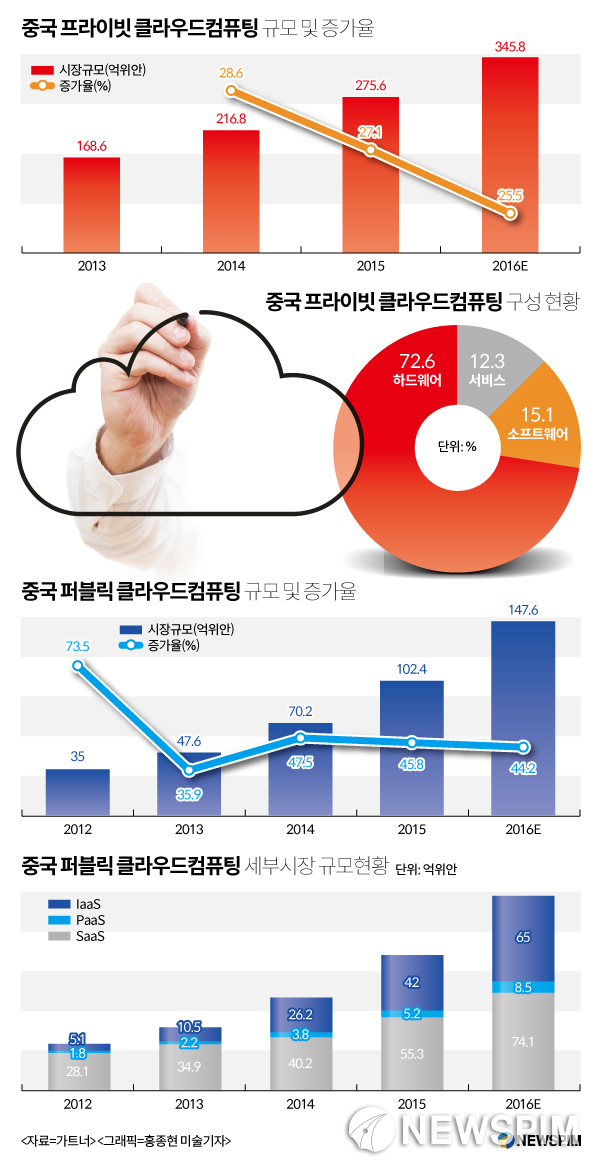

2015년 중국 프라이빗클라우드 시장은 전년동기대비 27% 성장한 275억6000만위안(약 4조7000억원)을 기록했다. 중국 시장은 2016년에도 26%대 성장세를 유지하며 시장규모 약 346억위안까지 확대될 전망이다.

중국 프라이빗 시장의 경우 하드웨어 비중이 72.6%로 소프트웨어(15.1%), 서비스(12.3%)를 대폭 상회한다. 특히 하드웨어 시장은 현지 설비제조업체 비중이 50% 이상으로 자급률이 높다는 평가다.

중국 유력 경제 매체 21스지징지바오다오(21世紀經濟報道)는 업계 한 전문가 인터뷰를 통해 “향후 몇년간 중국 내 통합CMS(웹콘텐츠 관리시스템) 등 클라우드컴퓨팅 기반 시스템 구축 수요가 급증할 것으로 전망된다"면서 "이를 바탕으로 보안성이 부각되는 프라이빗클라우드 시장도 고성장세를 유지할 것"이라고 밝혔다.

한편 2015년 중국 퍼블릭클라우드 시장은 전년동기대비 46% 증가한 102억4000만위안(약 1조8000억원)을 기록했다. 2016년에도 전년도와 비슷한 수준의 성장세를 유지하며 2조 5000억원대 시장으로 성장할 전망이다.

◆ 중국 SaaS시장 1조원대, 기술력 제고는 시급

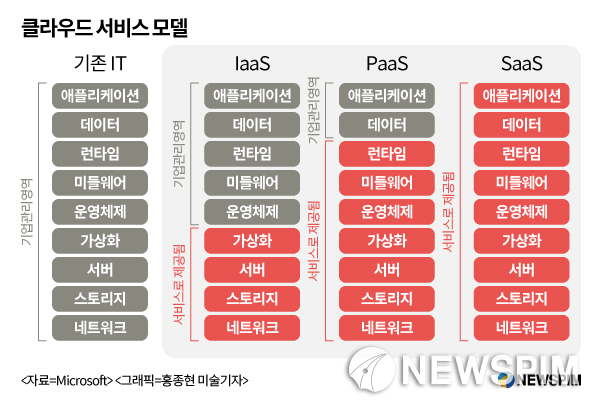

기업이 개별적으로 데이터센터를 구축하고 자체 운영할 경우 금전, 시간적 비용부담이 클 수 밖에 없다. 클라우드컴퓨팅 서비스는 이 같은 문제를 해결해준다. 기업은 클라우드컴퓨팅을 통해 제품을 빌려쓰듯 필요한 만큼의 IT자원을 임대하고 이에 상응하는 비용을 지불하면 된다. 일반적으로 클라우드컴퓨팅은 서비스 사용 범주에 따라 IaaS(Infrastructure as a Service), PaaS(Platform as a Service), SaaS(Software as a Service)로 분류된다.

SaaS는 웹을 통해 인프라부터 소프트웨어까지 모든 서비스를 빌려 쓸 수 있는 클라우드컴퓨팅이다. 모든 서비스를 중앙에서 관리하기 때문에 간편할 뿐만 아니라 소프트웨어 업그레이드 등 부가적인 작업에 비용과 시간을 낭비할 필요가 없다. 드롭박스, 지메일 등이 SaaS에 속하며 국내에는 한글과컴퓨터의 오피스솔루션 ‘넷피스’, 인프라웨어의 ‘폴라리스 오피스’ 등이 있다.

PaaS는 소프트웨어나 서비스 개발 시 필요한 환경을 빌려 주는 서비스다. 개발자가 애플리케이션 등 소프트웨어를 개발할 때 필요한 플랫폼을 선택해 이용할 수 있어 편리하다.

IaaS는 서버, 데이터베이스, 네트워크 등 가상화된 시스템 인프라를 빌려주는 서비스다. 서버 구축 등 초기비용이 들지 않고 유지비용 부담이 없으며 시스템 해체가 쉽다는 장점이 있다.

|

중국의 SaaS 시장규모는 IaaS와 PaaS 시장 총합을 넘어서는 등 압도적인 덩치를 자랑하지만 현지업체 가운데 시장선도기업이 없다는 점은 주요 문제로 지적된다.

실제 중국 내 ERP(기업경영활동프로세스를 통합적으로 연계 관리하고 내부 정보 공유)나 CRM(고객관계관리) 등 기업용 핵심업무솔루션 시장은 글로벌기업이 거의 독점하고 있다. 현지 기업으로는 창제퉁(暢捷通), 궈신링퉁(國信靈通) 등이 관련 서비스를 제공하고 있지만 세일즈포스닷컴(Salesforce), 오라클(Oracle), IBM등 글로벌기업에 비해 기술역량이나 서비스 수준이 현저히 떨어진다는 평가다.

한편 중국 IaaS시장도 최근 빠르게 성장하며 이목을 끌고 있다. 중국신퉁위안(中國信通院)에 따르면 중국 퍼블릭클라우드 IaaS 시장은 2012년 5억1000만위안(약 870억원)에서 2015년 42억위안(약 7200억원)으로 8배 가까이 증가했다. 중국 IaaS 주요 고객은 게임, 동영상 및 모바일인터넷 관련 중소기업으로 클라우드 스토리지(네트워크 기반 저장장치) 등의 이용 비중이 높다.

◆ 중국 클라우드컴퓨팅, 응용영역 빠르게 확장

과거 중국의 클라우드컴퓨팅 서비스는 게임, 전자상거래, 모바일, SNS 등 인터넷기업의 전유물이었지만 최근에는 정부, 제조업, 금융, 교통, 의료, 헬스 등 다양한 분야에서 활용되고 있다.

중국 유력 매체 왕이차이징(網易財經)은 중국정보통신연구원 인터뷰를 인용, “산둥성 지난(濟南)시의 경우 현재 50여개 정부부서가 클라우드컴퓨팅 서비스를 활용해 300개에 달하는 프로젝트를 진행하고 있다”며 “정부, 금융업을 중심으로 클라우드컴퓨팅 보급이 빠르게 진행되고 있으며 성장잠재력도 매우 높다”고 설명했다.

거대 모회사를 업은 소수 현지 업체들의 해외진출 가속화도 눈에 띈다. 알리바바 산하 알리윈(阿裏雲)은 2015년 미국, 싱가폴 등에 글로벌데이터센터를 집중적으로 구축하고 글로벌사업 확장에 나섰다. 해외 네트워크를 기반으로 최근 알리윈의 해외서비스 규모는 4배 가까이 증가한 것으로 알려졌다.

텐센트 산하 텅쉰윈(騰訊雲)도 2014년 홍콩클라우드데이터센터 설립 후 2015년 캐나다에 북미데이터센터를 구축하는 등 글로벌 시장 진출에 박차를 가하고 있다. 또 다른 현지 클라우드컴퓨팅업체 Ucloud도 2014년 북미지역에 데이터센터 구축한 이래 해외 진출에 주력하고 있다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)