알리바바 효과에도 일부 상장사 투자금 손실

[편집자] 이 기사는 11월 22일 오전 11시01분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 중국 대표 IT 기업 알리바바가 중국본토증시(A주) 상장사에 대한 투자를 이어가며 알리바바 제국 진영(陣營)의 공고화 및 다각화에 나서고 있다. 다만, 알리바바 후광 효과에도 불구, 일부 A주 상장사가 부진함을 보이면서 이렇다할 투자 수익을 내지는 못하는 것으로 나타났다.

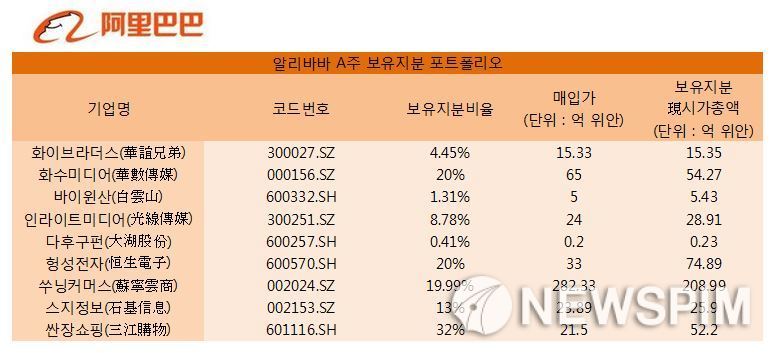

중국 증권정보 제공업체 롄화차이징(蓮花財經) 통계에 따르면 지난 2014년부터 현재까지 알리바바는 쑤닝커머스(蘇寧雲商 002024.SZ), 화이브라더스(華誼兄弟 300027.SZ), 화수미디어(華數傳媒 000156.SZ), 바이윈산(白雲山 600332.SH), 인라이트미디어(光線傳媒 300251.SZ), 다후구펀(大湖股份 600257.SH), 헝성전자(恒生電子 600570.SH), 스지정보(石基信息 002153.SZ) 등 다양한 분야의 A주 상장사 지분을 사들였다.

여기에 최근 알리바바는 21억5000만 위안을 투자해 싼장쇼핑(三江购物 601116.SH) 지분 32%를 사들이며, 알리바바계열(阿裏系) A주 상장사를 9개로 늘렸다. 싼장쇼핑은 중국 저장(浙江)성의 최대 슈퍼마켓 체인으로 현재 저장성에만 160개 매장을 운영하고 있으며, 52억2000만 위안의 시가총액을 자랑한다.

알리바바의 보유지분 비율을 살펴보면 헝성전자(20%)와 화수미디어(20%)가 가장 많고, 이어 쑤닝커머스(19.99%)의 순이다. 그 중 헝성전자는 마윈(馬雲) 알리바바 회장이 최대 주주로 올라서 있다.

알리바바가 보유한 이들 9개 상장사의 지분을 시가총액으로 환산하면, 약 466억1700만 위안(약 7조9500억원)으로 추산된다. 그 중 쑤닝커머스에 대한 보유지분의 시가총액은 208억9900만 위안으로 최고가를 자랑한다. 알리바바가 이들 9개 기업에 투자한 자금은 470억2500만 위안(약 8조원)이다. 이는 아직까지 알리바바가 이들 9개 A주 상장사에 단행한 투자로 벌어들인 수익이 없다는 것을 의미한다.

|

알리바바가 가장 많이 투자한 종목은 미디어 분야로 9개 기업 중 화이브라더스, 화수미디어, 인라이트미디어 등 3개주가 미디어 기업인 것으로 나타났다. 알리바바 산하 영화제작사인 알리바바픽처스(阿裏影業 01060.HK) 또한 홍콩미디어 그룹 ‘차이나비전’의 전신으로 알려져있다. 알리바바는 지난 2014년 3월 62억4400만 홍콩달러를 투자해 차이나비전의 지분 59.32%를 사들였으며, 이후 알리바바픽처스로 이름을 바꾸고 본격적으로 영화사업에 뛰어든다.

오프라인 소매업체 분야 또한 알리바바의 최대 투자처 중 하나다. 알리바바는 싼장쇼핑과 쑤닝커머스 외에도, A주는 아니지만 중국 백화점체인 업체 인타임리테일(銀泰商業 01833.HK)의 지분을 보유하고 있다. 그 중 인타임리테일에는 총 53억7000만 홍콩달러를 투자해 9.9%의 지분과 37억1000만 홍콩달러 규모의 전환사채(CB, 정해진 가격에 주식으로 전환할 수 있는 채권)를 확보한 상태다. 향후 3년간 알리바바는 전환사채를 인타임의 보통주로 전환할 수 있으며, 전환이 이뤄질 경우 알리바바가 보유한 인타임리테일의 주식은 25%를 넘어설 전망이다.

알리바바가 보유한 A주 상장사 수익률을 따져보면, 총 6개 상장사가 수익을, 나머지 2개 상장사가 손실을 내고 있는 것으로 나타났다. 최대 수익률을 보이는 상장사는 마윈 회장이 최대주주로 올라서 있는 헝성전자다. 2014년 마윈 회장이 헝성전자의 지분을 인수 당시 투자한 금액은 33억 위안이었으나, 현재 헝성전자의 시가총액은 74억8900만 위안에 달한다.

반면, 최대 투자액인 282억3300만 위안을 쏟아부은 쑤닝커머스의 경우는 오히려 손실을 보고 있다. 응모 당시 가격은 1주당 15.17위안이었으나, 현재 쑤닝커머스는 1주당 11.23위안에 거래되고 있다. 다시 말해 현재까지 약 74억 위안의 손실을 보고 있으며, 남아있는 알리바바의 투자금은 약 208억9900만 위안 정도로 추산된다.

이들 기업은 알리바바가 선택한 기업이라는 점 만으로도 투자자들로부터 큰 주목을 받아왔다. 실례로 지난 2014년 4월과 2015년 8월 알리바바로부터 각각 65억 위안과 282억3300만 위안의 투자를 이끌어낸 화수미디어와 쑤닝커머스의 경우 당시 주가폭등으로 각각 3번과 5번의 거래중단 조치가 이뤄졌을 정도였다. 하지만, 이후 투자 열기가 시들해지면서 양사의 주가가 하락세로 진입, 알리바바는 현재까지 두 기업에 대한 투자액의 20%에 달하는 손실을 입고 있다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)