[서울=뉴스핌] 로보뉴스 = 미래에셋대우는 25일 한국가스공사에 대한 투자의견을 매수, 목표주가를 8만원으로 제시했다. 이날 제시한 목표주가는 이전에 미래에셋대우가 제시한 목표주가 6만5000원 대비 23% 높은 수준이다.

한국가스공사는 국내 천연가스 도매시장을 독점하는 공기업이다. 미래에셋대우 류제현 애널리스트가 작성한 한국가스공사 리포트 주요내용은 아래와 같다.

▶ 수요 개선, 결국 이익으로 돌아온다

▶ 높은 유가, E&P 수익성과 가치 상승 가속화

▶ 목표주가 80,000원으로 상향하며 매수의견 유지: 저평가 요소 해소 국면

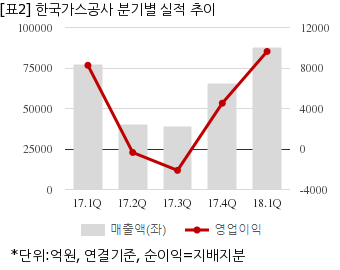

한국가스공사는 올해 1분기 연결기준 매출액이 8조7715억원으로 전년 동기 7조7181억원 대비 13.6% 늘었다. 같은기간 영업이익은 9634억9509만원으로 전년 동기 8266억6923만원 대비 16.5% 늘었다. 지배지분 순이익은 7742억2034만원으로 전년 동기 4969억8713만원 대비 55.7% 늘었다.

지난 24일 주가는 전일대비 0.81% 상승한 6만2000원으로 마감했다.

한국가스공사는 국내 천연가스 도매시장을 독점하는 공기업이다. 미래에셋대우 류제현 애널리스트가 작성한 한국가스공사 리포트 주요내용은 아래와 같다.

▶ 수요 개선, 결국 이익으로 돌아온다

▶ 높은 유가, E&P 수익성과 가치 상승 가속화

▶ 목표주가 80,000원으로 상향하며 매수의견 유지: 저평가 요소 해소 국면

한국가스공사는 올해 1분기 연결기준 매출액이 8조7715억원으로 전년 동기 7조7181억원 대비 13.6% 늘었다. 같은기간 영업이익은 9634억9509만원으로 전년 동기 8266억6923만원 대비 16.5% 늘었다. 지배지분 순이익은 7742억2034만원으로 전년 동기 4969억8713만원 대비 55.7% 늘었다.

지난 24일 주가는 전일대비 0.81% 상승한 6만2000원으로 마감했다.