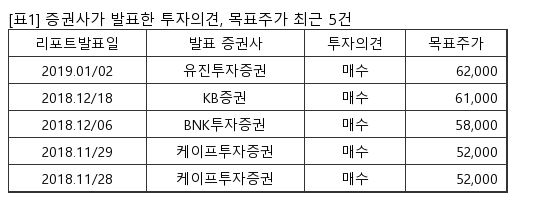

[서울=뉴스핌] 로보뉴스 = 한화투자증권은 8일 HDC현대산업개발에 대한 투자의견을 매수, 목표주가를 5만4000원으로 유지했다.

HDC현대산업개발은 PC(프리캐스트 콘크리트)사업과 호텔업 중심의 건설업체다. 한화투자증권 송유림 애널리스트가 작성한 HDC현대산업개발 리포트 주요내용은 아래와 같다.

▶ 4분기 실적은 시장 기대치 부합 전망

▶ 올해 분양 성과에 주목하자

▶ 투자의견 Buy와 목표주가 54,000원 유지

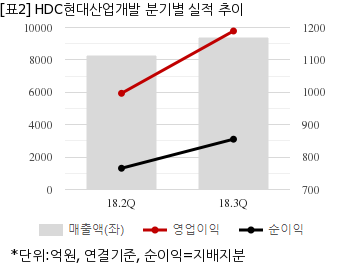

HDC현대산업개발은 지난해 3분기 연결기준 매출액이 9394억8767만원이다. 같은기간 영업이익은 1189억1782만원이다. 지배지분 순이익은 855억2406만원이다.

지난 7일 주가는 전일대비 0.43% 하락한 4만5800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

HDC현대산업개발은 PC(프리캐스트 콘크리트)사업과 호텔업 중심의 건설업체다. 한화투자증권 송유림 애널리스트가 작성한 HDC현대산업개발 리포트 주요내용은 아래와 같다.

▶ 4분기 실적은 시장 기대치 부합 전망

▶ 올해 분양 성과에 주목하자

▶ 투자의견 Buy와 목표주가 54,000원 유지

HDC현대산업개발은 지난해 3분기 연결기준 매출액이 9394억8767만원이다. 같은기간 영업이익은 1189억1782만원이다. 지배지분 순이익은 855억2406만원이다.

지난 7일 주가는 전일대비 0.43% 하락한 4만5800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.