"2016년 이전 수준 수익창출력 회복 쉽지 않을 것"

[서울=뉴스핌] 김지완 기자 = 현대·기아차 신용등급 강등이 현실화될 조짐이다. 한국신용평가(이하 한신평)은 현대·기아차의 이전보다 개선된 실적에도 '부정적' 근거를 뒤집을 만한 근거를 못찾았다며 차가운 반응을 나타냈다.

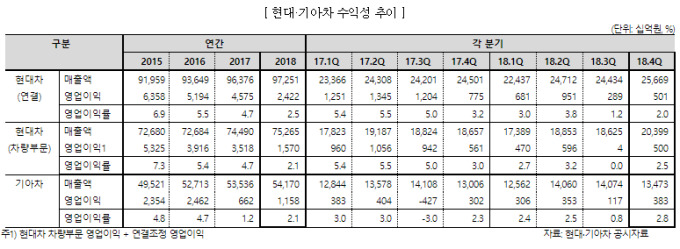

현대차는 지난 23일 작년 4분기 매출액 25조6690억원, 영업이익 5010억원을 기록했다고 발표했다. 같은 기간 기아차는 매출액 13조4730억원, 영업이익 3830억원을 거뒀다. 현대차 영업이익률은 지난 3분기 1.2%에서 2.0%, 기아차는 0.8%에서 2.8%로 각각 개선됐다.

수익성이 크게 호전됐지만, 신평사의 부정적인 평가를 바꾸지는 못했다.

송민준 한국신용평가 기업평가본부 실장은 31일 "지난해 4분기 현대∙기아차의 매출액과 글로벌 판매량은 소폭 개선됐으나, 수익성은 부진이 지속됐다"면서 "이에 지난 2018년 연간 영업수익성은 한국신용평가 추정치를 다소 하회하고 있다"고 평가했다.

향후 수익성 회복에도 회의적인 시선을 보냈다.

김호섭 한신평 수석애널리스트는 "현대기아차의 영업실적과 글로벌 수요둔화 등 비우호적인 대외여건을 감안할 때, 현대∙기아차가 단기간 내 2016년 이전 수준의 수익창출력을 회복하기 쉽지 않을 것"이라면서 "한신평의 기존 실적 전망에는 변화가 없다"고 선을 그었다.

이어 "비용부담 증가 등의 영향으로 판매량 개선에도 실제 수익성 개선 효과는 크지 않을 수 있다"면서 "품질이슈 발생이나 미국관세부과 여부 등의 대외이벤트 리스크를 주시하겠다"고 덧붙였다.

한편 한신평은 지난해 11월 현대자동차와 기아자동차의 무보증사채 신용등급 전망을 각각 기존 '안정적'에서 '부정적'으로 하향했다.

|

swiss2pac@newspim.com