[서울=뉴스핌] 김승동 기자 = 지난해 4분기(10~12월) 변액보험 신계약 규모(초회보험료)가 3분기 대비 반토막 수준이다. 생명보험사들은 저금리와 새국제회계기준(IFRS17) 도입 등을 대비해 변액보험 활성화에 주력했지만 지난해 10월 증시폭락에 직격탄을 맞았다.

변액보험은 보험료를 주식이나 채권형 펀드에 투자해 발생한 수익을 되돌려주는 구조다. 이 과정에서 보험사는 예정이율(무조건 보장해야 하는 금리)을 보증하지 않아 금리형 상품보다 책임준비금(부채) 부담이 적다. 소비자 역시 저금리 기조에 따라 금리형 상품보단 변액보험으로 고수익을 기대하는 게 유리할 수 있다.

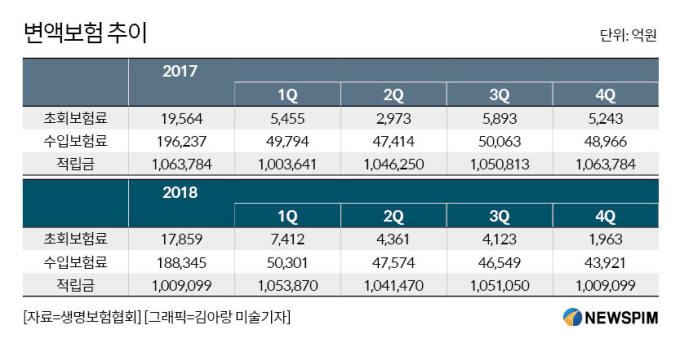

22일 생명보험협회 및 업계에 따르면 지난해 4분기 변액보험 초회보험료는 3분기(4123억원) 대비 52.4%(2160억원) 급감한 1963억원을 기록했다. 신계약 건수도 10만6359건으로 3분기 14만862건 대비 24.5%(3만4503건) 줄었다.

|

이는 변액보험 가입자 자체가 감소한 것과 동시에 건당 가입 금액도 급락했다는 것을 의미한다.

보험업계 한 관계자는 “지난해 10월 코스피지수가 2339포인트에서 2030포인트로 10% 이상 급락한데다 투자심리도 떨어졌다”며 “때문에 주식 등에 투자하는 변액보험도 판매가 저조했다”고 평했다.

4분기 판매가 저조했던 탓에 변액보험 초회보험료는 2011년 이후 7년 동안 2조원을 넘지 못했다. 지난해 3분기까지 변액보험 초회보험료는 1조5896억원으로 1~3분기 평균 실적만 거두면 2조원 초과가 예상됐다. 하지만 증시 폭락에 변액보험 실적도 하락하며 1조7859억원에 그쳤다.

초회보험료 추이를 보면 △2011년 2조3709억원 △2012년 1조1851억원 △2013년 1조315억원 △2014년 1조451억원 △2015년 1조2830억원 △2016년 1조2815억원 △2017년 1조9564억원 수준이다.

보험사 한 임원은 “최근 생보사들은 저금리 및 IFRS17 도입에 따라 저축성은 변액보험으로 시선을 돌리고 있었다”며 “주식시장이 회복하지 않아 지난해 10월 이후 아직까지도 변액보험 판매 실적이 저조하다”고 설명했다. 이어 “저축성보험은 수익성 저하로 판매가 힘들고, 보장성보험은 시장 포화로 권할 수 있는 상품이 거의 없다”며 “주가가 회복되지 않아 변액보험도 권하기 힘든 진퇴양난의 상황”이라고 답답해했다.

0I087094891@newspim.com