영업이익률 2014년 3.3%에서 2018년 8.3% 증가

[서울=뉴스핌] 김신정 기자 = 한국신용평가가 롯데건설의 무보증사채 신용등급을 'A/긍정적'에서 'A+/안정적'으로 상향조정했다. 또 기업어음 신용등급은 정기평가를 통해 'A2'에서 'A2+'로 상향했다.

한신평은 11일 롯데건설에 대해 채산성 높은 주택부문 호조에 힘입어 수익성이 개선됐다며 이같이 평가했다.

지난 2013년 이후 부동산 경기호황에 힘입어 주택부문에서 양호한 분양실적을 달성하면서 외형확대와 수익성 개선이 이뤄졌다는 분석이다.

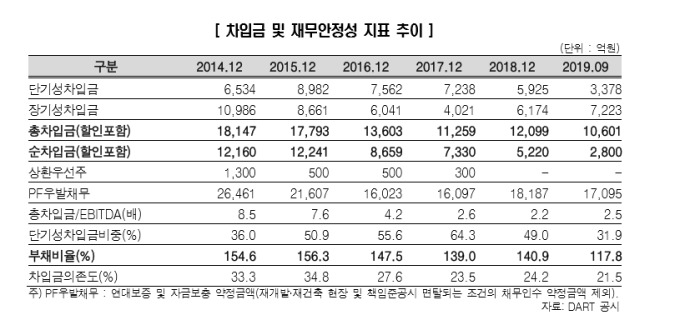

실제 주택부문의 매출은 지난 2014년 1조2000억원에서 지난해 3조4000억원으로 증가했다. 영업이익률도 지난 2014년 3.3%에서 지난해 8.3%까지 올랐다.

한신평은 "과거 개발사업과 미분양 현장관련 대규모 영업외 손실이 제약요인으로 작용해 영업이익이 자본확충으로 이어지지 못했지만 주요 현장들에 대한 손실이 상당 부분 반영돼 손실가능성이 경감됐다"고 설명했다.

순차입금 규모도 줄었다. 지난 2014년 1조2160억원 수준이던 순차입금 규모가 수익성 개선과 영업자산 회수를 통해 지난해 5220억원으로 축소됐다. 1300억원 규모의 상환우선주도 모두 상환했다.

올해는 그룹의 지배구조 개편과정에서 매각한 계열사 지분 처분금액이 유입되면서 순차입금은 2800억원으로 감소했다. 부채비율은 2014년 155%에서 지난 9월 말 117%로 개선됐다.

다만 프로젝트파이낸싱(PF) 우발채무 관련 리스크는 여전히 부담 요인이라는 지적이다. 지난 9월 말 기준 1조7095억원의 PF보증잔액이 존재한다. 이 중 미착공 PF규모는 8443억원이다. PF 우발채무는 건설사가 시행사에 대해 보증한 PF 대출을 시행사 부도 등으로 인해 떠안게 되는 채무를 말한다.

권기혁 한신평 실장은 "부동산 경기 하강기로 접어들면서 미착공 사업장 관련 PF 우발채무 현실화 가능성은 재무안정성 관련 중요한 모니터링 요인이 된다"고 말했다.

aza@newspim.com