6년 연속 적자, 시장 경쟁 가열 등 리스크 많아

주력 사업 부문 성장세는 낙관적

[편집자] 이 기사는 2월 15일 오후 4시43분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

[서울=뉴스핌] 강소영 기자=원격 및 온라인 의료 서비스 앱으로 유명한 중국의 핑안굿닥터(핑안헬스케어·平安好醫生·1833)가 월가 전문투자자의 '레이더'에 잡혔다. 소식이 전해진 직후인 11일 홍콩증시에 상장된 핑안굿닥터의 주가가 21% 급등했다. 현재 홍콩거래소는 춘제(중국의 음력설) 연휴로 휴장한 상황이다. 18일 시장이 다시 열린 후 핑안굿닥터의 주가 급등세가 이어질 수 있을지 관심이 쏠린다.

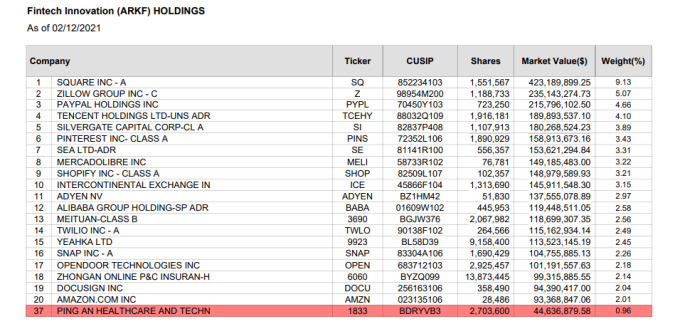

핑안굿닥터(핑안헬스케어)의 주가 폭등 '유발자'는 테슬라의 투자가치를 발견, 엄청난 수익을 낸 것으로 유명한 캐시우드의 아크인베스트(ARK)이다. ARK의 핀테크 이노베이션 ETF 투자 목록에 핑안굿닥터가 등장한 것. 전체 보유 종목 48개 가운데 핑안굿닥터의 비중은 전체 투자금의 0.96%로 37위에 올라있다.

|

보유 비중은 크지 않지만 '파괴적인 혁신' 기업에 투자, 우수한 기업을 발굴해낸 화려한 전력 탓에 'ARK'가 투자했다는 사실만으로 핑안굿닥터의 주가가 폭등세를 나타낸 것이다.

핑안굿닥터는 중국의 대형 민간 보험사인 중국핑안그룹이 운영하는 온라인 의료서비스 앱이다. 간단한 원격의료 서비스, 병의원 온라인 예약 및 의약품 온라인 판매를 한다. 2014년 8월 설립됐다. 본사는 중국 상하이에 있다. 홍콩증권거래소에는 2018년 5월 4일 상장했다. 당시 홍콩증시에서 역대 최대 규모 기업공개(IPO)로 큰 화제가 됐다. 올해 1월 사명을 핑안굿닥터에서 '핑안헬스케어'로 변경했다.

주식시장에선 '애증'의 종목으로 통한다. 앱 출시 초기 100일 만에 가입자가 100만 명을 넘어서며 돌풍을 일으켰지만, 회사 실적이 시장의 기대에 부흥하지 못했다. 주가도 곤두박질쳤다. 상장 약 반 여년 만인 2019년 1월 주당 23.6홍콩달러로 최저가를 기록했다. 발행가 54.08홍콩달러의 절반 수준으로 시총 역시 반으로 줄었다.

그러나 코로나19 사태로 전기를 맞이했다. 건강에 대한 우려와 관심이 높아지면서 핑안굿닥터의 신규 가입자가 급증했다. 2020년 1분기 이 앱의 트래픽 양도 전년 동기 대비 22%가 증가했다.

주가도 가파르게 상승했다. 지난해 3월부터 8월 초까지 주가가 두 배 이상 올랐다. 이후 다시 급락세로 돌아섰지만 80홍콩달러 이상을 유지했고, 올해 1월부터 다시 빠른 상승세를 연출했다.

◆ 6년째 적자, 단기간에 흑자전환 실현 힘들어

|

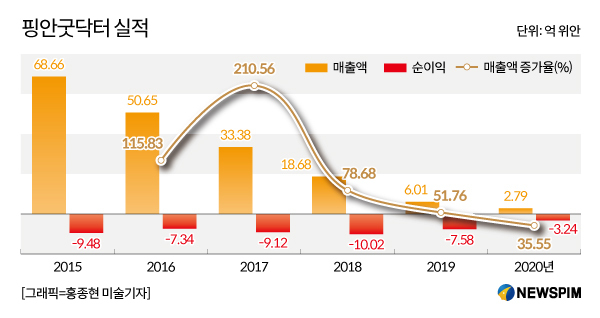

그러나 만년 적자의 부실한 실적은 핑안굿닥터의 가장 큰 문제로 지적된다. 2020년 코로나19의 예상치 못한 '호재'로 매출액이 전년 동기 대비 35.5%나 늘어난 68억6600만 위안에 달했지만 흑자전환에는 성공하지 못했다. 순손실 9억4800만 위안으로 오히려 2019년보다 29.25%가 늘어났다.

핑안굿닥터의 매출액은 2015년 이후 매년 높은 상승률을 기록하고는 있다. 2억 2900만 위안에서 2020년 68억600만 위안으로 연평균 증가율이 70.5%에 달한다. 그러나 연간 증가율 속도는 눈에 띄게 둔화되고 있다. 2016년과 2017년 각각 115.86%와 210.56% 였던 매출 증가율이 2018년 78.68%로 감소했다.

매출 증가에도 수익성은 항상 '마이너스'이다. 이미 6년째 손실 기록을 이어오고 있고, 총 손실 규모가 47억 위안에 달한다.

핑안굿닥터 측은 중국 온라인 원격 의료 산업의 발전과 함께 국내 최대 최강 기업이 되겠다는 포부를 밝혔지만, 중국 증권 전문가들은 핑안굿닥터가 단기간에 흑자전환을 실현하기 힘들 것으로 예상하고 있다. 중태국제증권은 향후 2~3년 핑안굿닥터의 투자 확대로 손실 지속이 유력하다고 분석했다.

◆ 불안한 경영진, 경쟁사 급증...밸류에이션 '고평가'

잦은 경영진 교체도 사업 안정성을 해치는 요인으로 꼽힌다. 2020년 5월 핑안굿닥터 이사회는 당시 CEO인 왕타오(王濤)를 비롯 COO, CPO, CRO 등 다수의 고위직 임원을 해임한다고 발표했다. 왕타오는 알리바바그룹 기술 부총재 출신으로 마윈의 '5대 장수'로 꼽히는 인물이었다. 2013년 모그룹인 핑안그룹 회장 마밍저(馬明哲)의 스카우트로 핑안에 합류했고, 핑안굿닥터의 홍콩 증시 상장을 진두지휘 했던 인물이다.

핑안굿닥터는 왕타오 CEO 취임 전인 2019년 11월부터 2020년 2월에도 다수의 경영진이 자리를 떠난 이력이 있다. 고위 임원과 경영진 사퇴 소식이 전해질 때마다 핑안굿닥터의 주가는 하락했다.

온라인·원격 의료 서비스의 경쟁 심화도 핑안굿닥터가 극복해야 할 '리스크'이다. 산업 전반의 규모가 커지고 있지만 '파이'가 커지는 만큼 경쟁사도 늘어나고 있다. 게다가 핑안굿닥터가 경쟁사와 눈에 띄는 차별화된 서비스가 없다는 것도 문제로 지적된다.

관련 통계 자료에 따르면, 2020년 상반기 기준 중국에서 온라인 의료 서비스를 제공하는 기업은 6만3000개에 달한다. 2019년 같은 기간보다 153%가 늘어났다.

핑안굿닥터와 비슷한 시기에 시장에 진입한 춘위닥터(春雨醫生), 딩샹위안(丁香園) 등 유력 경쟁사들의 시장 영향력도 커지고 있고, 텐센트·바이두·알리바바·징둥 등 중국 대형 IT 기업도 속속 이 분야에 진입하고 있다. 오프라인 의약 유통과 의료 서비스 시장의 강자들도 원격 의료 서비스 시장 진출에 속도를 내고 있다.

이들 대다수 기업이 24시간 서비스, 의료+의약 온라인 서비스 등을 내세우고 있다. 업체별 차별화를 찾기 힘들다는 의미로, 대다수 관련 기업이 가입자와 트래픽 증가를 위해 막대한 마케팅 비용을 쏟아붓고 있는 것으로 나타났다.

부진한 실적에 최근 가파르게 상승하고 있는 주가 역시 고평가 됐다는 의견이 있다. 중국의 상장사 전문 분석 매체인 제뎬차이징(節點財經)은 경쟁사의 실적과 비교하면 핑안굿닥터의 밸류에이션이 결코 낮지 않다고 지적했다.

지난해 12월 8일 홍콩거래소에 상륙한 징둥헬스(京東健康)의 2019년 매출액은 108억 위안, 2020년 상반기 매출액도 88억 위안으로 핑안굿닥터를 크게 웃돈다. 징둥헬스는 지난해 상반기 전년 대비 46%의 순이익 증가율을 기록했고, 또 다른 경쟁사인 알리헬스(阿里健康)도 지난해 상반기 순손실에서 하반기 수익전환에 성공했다.

매출액 규모와 순이익 규모에서 경쟁사와 큰 격차로 뒤처지고 있는 상황이다. 그러나 핑안굿닥터의 주가는 가파르게 오르며 128홍콩달러에 도달했고, 시가총액도 1469억 홍콩달러(2월 11일 기준)에 달한다.

◆ 주력 사업 분야 고속 성장세는 '낙관적'

|

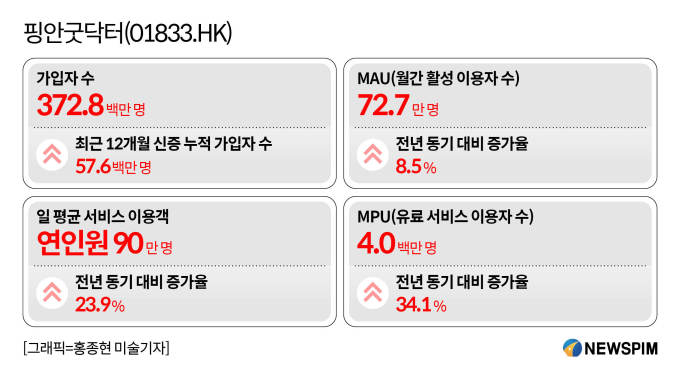

다만, 핑안굿닥터의 주력 사업 부문 성장세는 경쟁사에 비해 빠른 것으로 평가받고 있다. 2020년 말 기준 핑안굿닥터의 가입자수는 지난해 말 보다 18.3% 늘어난 3억7280만 명을 기록했다. 하루 평균 상담량은 23.9% 많아진 90만3000건으로 집계됐다. 월간 활성 이용자 수는 7200만 명을 넘었고, 유료 회원수도 전년 동기 대비 34.1% 증가한 400만 명에 달했다.

핑안굿닥터의 협력 의료기관도 늘어났다. 2020년 말 기준 성형과 피부 미용 관련 병의원 160여 개, 중의학 의원 430개, 건강검진센터 2300여 개, 1800개 치과 및 5만 개 이상 의원 그리고 15만 개 이상의 약국이 핑안굿닥터에 '입점'했다. 핑안굿닥터 자체 전문 의료인도 지난해보다 838명이 늘어난 2247명, 계약 협력 의사도 1만 5735명이 증가한 2만1116명에 달한다.

협력 의료기관과 의료진의 증가에 힘입어 2020년 주력 사업인 온라인 의료 서비스 부문 매출이 전년 대비 82.4%나 증가했고, 전체 매출에서 차지하는 비중도 16.9%에서 22.8%로 늘어났다.

모그룹인 핑안보험과의 '시너지 효과'도 기대할 만 하다. 핑안굿닥터는 보험사업 전담부를 설립하고 새로운 서비스 개발에 나섰다.

경쟁사가 늘어나고는 있지만 브랜드 파워, 핑안그룹과의 협력을 통한 윈윈 등 핑안굿닥터의 인지도와 시장 장악력을 무시할 수 없다는 분석도 있다.

사업 확장을 위한 투자 기간이 길어졌지만 온라인 의료 시장이 안착하면서 매출과 수익성이 대폭 개선될 수 있다는 전망도 나왔다. 포은국제증권(浦銀國際證券)은 2022년 하반기부터 핑안굿닥터의 매출이 급증하고, 2023년 흑자전환이 실현될 것으로 내다봤다.

jsy@newspim.com