대형사는 손해율 안정...올해 인상 없을 듯

[편집자] 보험에 가입하지 않은 사람은 없죠. 요람부터 무덤까지 보험 혜택을 받고 살아갑니다. 그런데 보험을 제대로 알고 가입하고, 활용하는 사람은 많지 않습니다. 보험 MONEY에서는 보험 상품과 보상에 대한 상식을 전달합니다. 알수록 돈이 되는 보험이야기 함께 하시죠.

[서울=뉴스핌] 김승동 기자= 중소형 손해보험사들이 자동차보험료 인상안을 확정하면서, 삼성화재·현대해상·DB손보·KB손보 등 대형사도 보험료를 올릴지 관심이 커지고 있다.

◆ 대형사·중소형사 자동차보험 양극화 심화

지난 10일 롯데손보가 개인용 자동차보험료를 평균 2.1% 인상했다. MG손보는 지난 3월 16일 2.0% 올렸다. 캐롯손보와 악사손보 등 중소형사도 보험개발원에 요율 검증을 의뢰했다. 보험요율 검증을 통하면 보험료 인상 논리에 힘을 실을 수 있다. 자동차보험은 의무보험인 탓에 금융당국이 사실상 가격을 통제하고 있다.

중소형 손보사들이 잇따라 보험료를 인상하자 대형사도 하반기께 보험료를 올릴 수 있다는 우려의 목소리가 나오고 있다. 하지만 중소형사와 달리 대형사는 보험료 인상이 어렵다는 게 업계 전문가들의 지배적인 시각이다.

자동차보험은 규모의 경제가 반드시 뒷받침 되어야 수익성을 담보할 수 있다. 교통사고처리와 관련 대규모 보상 인력이 필수적인 탓이다. 적정 규모 이상의 점유율이 확보해야 보상 조직의 효율성을 높일 수 있다. 자동차보험 전문가들은 5~6% 이상의 점유율이 규모의 경제를 이룰 수 있는 최소 단위라고 조언한다.

규모의 경제를 갖추면 보험료를 낮출 여력이 생긴다. 보험료를 낮춰 가격경쟁력에서 우위를 차지하면 사고발생 확률이 낮은 우량고객을 유치한다. 반면 사고를 많이 냈거나 낼 가능성이 있는 고객은 거절할 수 있게 된다.

보험료가 저렴한 대형사에서 가입하지 못한 고객은 중소형사를 통해 가입한다. 사고발생 확률이 높은 고객을 인수한 중소형사는 손해율이 오른다. 손해율은 받은 보험료 대비 지급한 보험금의 비율이다.

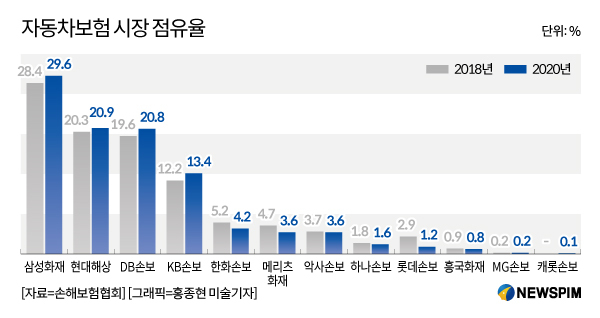

이 탓에 시장 점유율 6% 이상의 대형사의 점유율은 갈수록 증가 추세다. 즉 규모의 경제를 갖춘 대형사가 가격경쟁력에서 우위를 점할 수 있게 됐고, 가격경쟁력 우위가 다시 규모의 경제를 확대하게 선순환이 되는 것이다. 반대로 중소형사는 규모의 경제를 갖추지 못해 가격경쟁력도 악화되는 악순환이 반복되는 식이다.

2018년 대형 4사(삼성화재·현대해상·DB손보·KB손보)의 점유율은 80.5%다. 2019년에는 82.3%, 지난해에는 84.7%로 증가하고 있다. 반면 같은 기간 중소형사 점유율은 19.5%에서 15.3% 감소 추세다.

손해율도 양극화가 진행되고 있다. 지난 3월 기준 손해율은 삼성화재 77.5%, 현대해상 77.0%, KB손보 79.2%, DB손보 79.0%였다. 대형 4사의 손해율은 80% 이하로 안정권을 기록했다. 반면 MG손보 91.2% 롯데손보 86.8% 흥국화재 83.9% 하나손보 82.6%였다. 자동차보험 손해율이 80%를 초과하면 손실을 본다는 게 업계의 관측이다.

◆ 대형사 올해 자동차보험료 인상 어려워

양극화 진행으로 중소형사의 보험료는 인상되는 반면 대형사는 보험료를 올리기 어렵다는 게 자동차보험 시장 전문가들의 관측이다. 즉 대형사는 자동차보험 손해율이 낮아 보험료 인상에 대한 목소리를 높이기 어렵다는 시각이다. 이에 사실상 가격 통제를 하고 있는 금융당국을 설득하기 어렵다는 분석이다.

대형 손보사 한 관계자는 "코로나19 여파로 교통량이 줄어 올해 1분기에는 자동차보험으로 이익을 본 손보사도 있다"며 "이런 상황에 보험료 인상을 결정할 수 없을 것"이라고 분위기를 전했다.

금융당국 관계자는 "중소형사와 달리 대형 손보사의 자동차보험 손해율은 안정화 되어 있다"며 "대형사가 보험료 인상에 따른 요율을 문의한다면 손해율 추이를 보고 결정할 것"이라고 말했다.

0I087094891@newspim.com