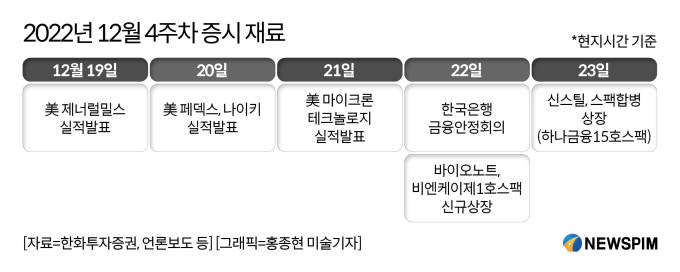

[서울=뉴스핌] 김준희 기자 = 이번 주 국내 증시에서는 미국 마이크론 테크놀로지의 실적 발표가 주목 받는다. 마이크론의 실적은 전세계 반도체 업황 바로미터, 국내 반도체 투톱인 삼성전자와 SK하이닉스의 실적 미리보기로 간주된다.

19일 금융투자업계에 따르면 마이크론테크놀로지는 현지시간으로 21일 '2023년 1분기(올해 9~11월)' 실적을 발표한다.

|

시장에서 마이크론에 대한 실적 예상치는 높지 않은 상황이다. 3분기부터 반도체 업황이 급격히 악화된 가운데 마이크론의 이번 순이익이 적자로 전환될 수 있다는 전망이 나온다. 4분기 업황은 3분기보다 더 안 좋을 것이라는 예상에서다.

투자은행 도이치방크는 최근 마이크론에 대한 투자의견을 매수에서 보유로 하향 조정했다. 목표주가는 60달러에서 55달러로 내렸다. 시드니 호 애널리스트는 "소비자용 PC/스마트폰의 약세가 이제는 기업 부문으로 확산됐고 클라우드 수요도 약화되기 시작했다"고 지적했다.

공급 측면에서도 반도체 업황이 침체를 이어갈 것이라고 내다봤다. 글로벌 D램 3대 생산업체 가운데 마이크론을 제외하고 삼성전자·SK하이닉스 등은 생산량을 축소하지 않을 계획이다. 이에 호 애널리스트는 '암울한 전망은 이어질 것'으로 예상했다.

앞서 마이크론이 전망한 2023년 1분기 매출은 42억5000만달러(약 6조1000억원) 수준이다. 전년 동기 매출액은 76억8700만달러(약 9조1000억원)와 비교하면 3분의 2 수준이다.

삼성전자와 SK하이닉스의 4분기 실적 전망치도 갈수록 낮아지는 추세다. 금융정보업체 애프앤가이드에 따르면 삼성전자의 올 4분기 매출액은 77조억원으로 예상된다. 3개월 전 컨센서스(80조원)보다 낮아졌다. 영업이익 예상치도 3개월 전 12조원대에서 8조원대로 급감했다.

SK하이닉스는 4분기 영업이익이 적자로 전환할 것으로 전망된다. 9월에만 해도 2조원대 영업이익이 예상됐지만 3개월 만에 –4192억원으로 전망치가 바뀐 상황이다. SK하이닉스는 반도체 업황 악화로 인한 실적 부진 우려에 지난 16일 7만7700원으로 거래를 마치며 52주 신저가를 기록했다.

다만 마이크론이 기대 이상의 실적을 내놓거나 추가적인 감산 시그널을 준다면 국내 반도체 관련주 주가에도 긍정적 영향을 줄 수 있다는 분석이 나온다. 박유악 키움증권 연구원은 "마이크론의 실적 발표 시 업황 개선에 대한 기대감이 더해질 경우 올 연말·연초 반도체 업종의 주가는 상승세를 보일 가능성이 높다"고 말했다.

zunii@newspim.com