명목지출 늘었지만…고물가에 물용지물

적자살림 가구 늘어…4분기 흑자 2.3%↓

[세종=뉴스핌] 성소의 기자 = 지난해 4분기 가계의 명목소득은 늘었지만, 고물가 영향으로 실질소득은 2분기 연속 감소한 것으로 나타났다.

난방비·전기료 부담이 급등하면서 연료비 지출은 16% 늘어 관련 통계 작성 이래 역대 최고치를 기록했다.

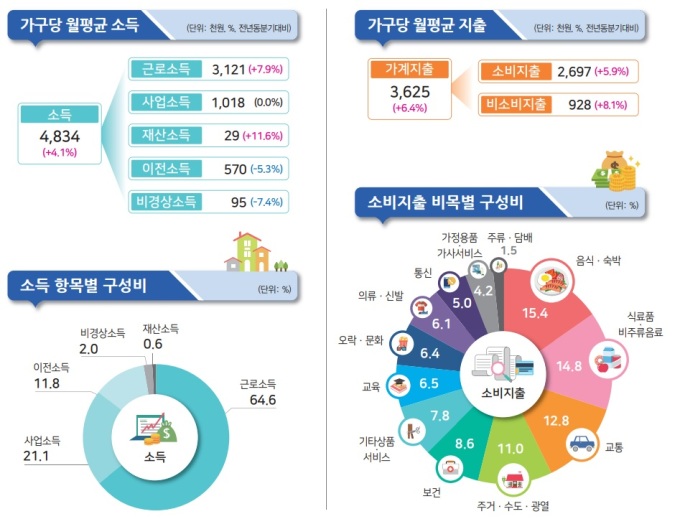

통계청이 23일 발표한 '2022년 4/4분기 및 연간지출 가계동향조사'에 따르면 지난해 4분기 가구당 월평균 소득은 484만4000원으로 1년 전 같은 분기 대비 4.1% 증가했다.

◆ 가계 실질소득 1.1%↓…2분기 연속 감소

이 가운데 근로소득이 7.9% 증가하면서 1인 가구 통계작성을 시작한 2006년 이후 같은 분기 기준 가장 높은 증가율을 나타냈다. 작년 취업자 증가 등 고용상황이 좋았던 영향으로 풀이된다.

반면 이전소득은 소상공인 손실보상금 등 정부 지원 효과가 사라지면서 5.3% 감소했다. 근로소득과 함께 지난 2021년 2분기부터 증가세를 이어오던 사업소득은 지난해 4분기 0% 증가율을 기록하면서 7분기 만에 보합을 기록했다.

이진석 통계청 가계수지동향과장은 "인건비, 원자재값, 이자비용 상승이 수익성을 떨어뜨린 것으로 판단된다"고 설명했다.

가계의 명목소득은 늘었지만, 물가 변동의 영향을 제거한 실질소득은 1.1% 감소했다. 지난해 3분기(-2.8%)에 이어 2분기 연속 감소다.

4분기 기준으로 보면 2016년(-2.3%) 이후 7년 만에 가장 낮은 수준을 보였다. 물가를 고려랬을 때 가계의 실질적인 형편이 1년 전보다 나빠졌다는 말이다.

◆ 명목 지출은 늘었지만…실질적인 씀씀이는 0%대 증가

지난해 4분기 가구당 월평균 소비지출은 269만7000원으로 1년 전보다 5.9% 증가했다.

정부의 방역지침 해제 등으로 외부활동이 늘면서 음식 숙박(14.6%), 교통(16.4%), 오락 문화(20.0%), 교육(14.3%) 등에서 지출이 크게 늘었다.

가정용품·가사서비스(-11.5%), 기타상품·서비스(-3.7%), 식료품·비주류음료 (-1.1%) 등에서는 지출이 감소했다.

하지만 물가 상승을 반영한 실질 소비지출은 0.6% 증가하면서, 4개 분기 연속 0%대 증가율에 머룰렀다. 소비지출 대부분이 물가 상승의 영향이고, 물가가 오른 것을 감안하면 실질적인 씀씀이는 제자리 걸음했다는 뜻이다.

연료비 지출은 16.4% 증가하면서 1인 가구 포함 통계조사를 시작한 2006년 이후 역대 최고 증가율을 보였다. 지난해 난방비, 전기요금이 3~4차례 인상되면서 가계의 연료비 지출폭이 역대 최고로 커진 것이다.

가파른 금리 상승 영향으로 이자비용 또한 통계 작성 이래 가장 높은 증가율(28.9%)을 보였다.

◆ 적자살림 가구 늘어…4분기 흑자액 2.3%↓

전체 소득에서 세금이나 이자 등 비소비지출을 뺀 처분가능소득(390만5000원)은 1년 전 대비 3.2% 증가했다.

다만 처분 가능소득보다 소비지출이 더 빠르게 늘어난 탓에 흑자액(120만9000원)은 2.3% 감소했다. 지난해 3분기에 이어 2분기 연속 감소다. 평균소비성향은 69.1%로 전년 대비 1.7%p 상승했다.

한편 지난해 연간 가구당 월평균 소비지출은 264만원으로 1년 전 대비 5.8% 증가했다. 일상회복과 고물가 영향으로 음식 숙박(17.5%), 교통(10.2%), 오락 문화(18.4%), 교육(12.2%) 등에서 대부분 증가했다.

하지만 실질 소비지출은 0.7% 증가하면서 0%대의 낮은 증가율을 기록했다. 실질 소비지출이 1% 대 아래로 떨어진 건 코로나19 확산세가 심각했던 2020년(-2.8%) 이후 처음이다.

이 과장은 "2022년에 일상회복이 본격화되면서 음식숙박, 오락문화 등 외부 및 대면활동 관련 소비지출 크게 증가했다"고 설명했다.

soy22@newspim.com