수익성 담보 돼야 정비사업 등 사업 참여

SOC 예산 감소에 건설사 먹거리 감소 불가피

[서울=뉴스핌] 이동훈 기자 = 시멘트, 철근 등 원자잿값 부담이 장기간 이어지는 데다 사회간접자본(SOC) 예산도 감소하면서 하반기 건설업계는 외형보다 내실을 다지는 시기가 될 전망이다.

물가상승과 공급망 불안정에 원자잿값이 좀처럼 떨어지지 않고 있다. 매출원가율이 90~95%에 달해 건설업계에서는 주택을 지을수록 손해라는 얘기까지 흘러나온다. 자체사업뿐 아니라 도심 정비사업도 신규 수주에 신중할 수밖에 없는 이유다. 철도, 도로 등 SOC 발주가 줄어들면 관급공사 수주도 줄어들 것으로 보인다. 다만 정부 차원에서 해외시장 공략을 강화하고 있다는 점에서 건설사의 해외 진출은 더 늘어날 여지가 있다.

◆ 건설업계, 외형보단 수익성 우선...신규사업 보수적

29일 건설업계에 따르면 하반기 건설시장은 원자잿값 상승과 SOC 예산 감소에 위축될 것이란 분위기가 확산하고 있다.

주택·건축 부문의 수익성이 하락하고 있다. 주요 건설사의 매출 원가율이 90~95%에 달한다. 시멘트, 철근, 레미콘 등의 원재료 가격이 상승하면서 계약 당시보다 건설사가 현장에 투입하는 매출 원가가 증가했다. 원가 상승분을 발주처로부터 온전히 보상받기 어렵다 보니 건설사의 수익성이 낮아지는 것이다.

대형 건설사의 1분기 매출액 대비 매출원가 비율은 현대건설이 93.7%로 가장 높고 GS건설 90.1%, DL이앤씨 89.5%, 대우건설 89.0% 등이다. 대부분이 90% 안팎을 오르내리고 있으며 코로나19 이전 80% 수준과 비교하면 10%p(포인트) 정보 상승했다. 분기 매출액이 3조원이라면 원가율 상승에 따른 원가 부담이 3000억원 정도 높아졌다는 얘기다. 주요 원자잿값 변동이 크지 않아 2분기도 원가율 고공행진이 지속할 것으로 보인다.

이렇다 보니 공사비 마찰로 시공권을 포기하는 사례가 늘고 있다. 최근 경기도 성남 산성구역 재개발 조합은 이사회를 열고 시공사로 결정된 GS건설과 대우건설, SK에코플랜트와의 계약을 해지했다. 시공사가 3.3㎡당 445만원이었던 공사비를 641만원으로 44% 높여달라는 요청을 조합측이 거부한 것이다.

GS건설은 부산 진구 부산시민공원 인근 촉진2-1구역 도시환경정비사업에서 발을 뺐고, DL이앤씨는 경기도 과천시 노른자위 단지로 꼽히는 과천주공 10단지(1339가구) 재건축 정비사업 참여를 포기했다. 창원 진해구의 경화구역 주택재개발정비사업, 경기도 양주 삼숭지역주택조합사업, 부산 동구 초량동 초량2구역 주택재개발정비사업 등도 공사비 문제로 애초 선정했던 시공사와 결별했다.

건설사들은 선별 수주가 불가피하다는 입장이다. 원자잿값, 인건비 상승 등으로 2년 전보다 매출원가가 25~35% 정도 늘어난 상태다. 이 같은 상승분을 조합이 수용하지 않으면 공사 진행을 포기하는 게 낫다는 인식이다. 이렇다 보니 올해 1분기 시공능력평가 상위 10개 건설사의 도시정비사업(재건축·재개발) 신규 수주액은 4조5242억원으로, 전년 동기(6조7786억원) 대비 33.3% 감소했다. 급격한 물가 하락이 제한적인 데다 고금리 기조가 이어지고 있어 하반기에도 시장 분위기가 유사하게 흘러갈 것이란 관측이 우세하다.

◆ SOC 시장도 위축...대형사보다 중견사 불리

상대적으로 건설업계의 안정적인 수익원으로 분류되는 SOC 시장도 분위기가 가라앉을 공산이 크다.

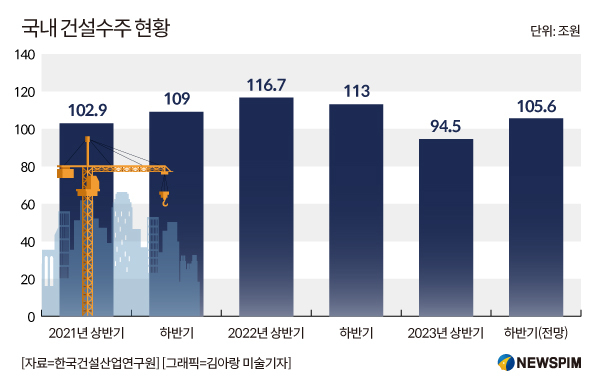

한국건설산업연구원에 따르면 하반기 건설수주는 105조6000억원으로 전년동기 113조원 대비 6.5%(7조4000억원) 줄어들 전망이다. 같은 기간 공공수주는 29조6000억원 대비 0.7%(2000억원) 감소한 29조4000억원, 민간수주는 83조4000억원 대비 8.6% 급감한 76조2000억원으로 예상된다. 연간 건설수주는 200조1000억원으로 전년 229조7000억원 대비 12.9%(29조6000억원) 감소할 것으로 내다봤다.

|

공공 및 민간의 공사 발주가 줄어들면 건설사의 '먹거리'가 줄어들 수밖에 없다. 특히 중견 및 지방 건설사의 타격이 더 클 것으로 관측된다. 대형사와 비교해 자금력과 시공 능력에서 뒤처져 경쟁이 치열할수록 불리한 조건이다. 입찰을 위해 저가 수주에 나설 경우 향후 자금난이 불거질 여지도 있다.

그럼에도 해외시장은 긍정적이다. 지난 24일 현대건설이 사우디아라비아 국영 석유기업인 아람코의 50억달러(한화 약 6조5000억원) 규모 석유화학단지 공사를 따내며 국내 건설업계의 해외수주 기대감이 한층 높아졌다. 이번 수주를 포함해 올 상반기 한국 기업의 해외 건설 수주액은 138억달러다. 지난해 같은 기간 수주액(115억달러)을 넘어서며 상반기 부진을 단번에 씻어냈다. 올해 정부 목표치(350억달러)를 달성할 가능성도 커졌다. 최근 정부가 사우디, 이라크, 베트남 등에서 건설공사 수주에 공을 들이고 있다는 점에서 건설사의 대규모 추가 수주가 예상된다.

한국건설산업연구원 박철한 연구위원은 "정부가 SOC 예산을 전년대비 10% 이상 줄였고, 세수 부족에 따른 지출이 줄여 전반적인 발주시장이 움츠러든 상태"라며 "주택경기 침체로 민간시장의 발주도 줄어들 것으로 보이는 만큼 건설업계가 중장기 대응 전략을 수립할 필요가 있다"고 설명했다.

대형 건설사 한 임원은 "원가율이 치솟고 경기침체 우려가 있어 수익성이 확실히 담보되지 않으면 신규 사업에 보수적으로 나설 수밖에 없다"며 "발주처 부실 가능성, 금융비용 확대 등으로 당분간 외형보단 내실 위주의 전략이 우선될 것으로 보인다"고 말했다.

leedh@newspim.com