금리 인하에도 엔 캐리 자금 타깃

월가 고평가 VS 추가 상승 '팽팽'

이 기사는 4월 5일 오후 4시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 주요국 통화가 일제히 강달러에 직격탄을 맞은 가운데 멕시코 페소가 '나홀로 랠리'를 연출해 관심을 끈다.

멕시코 중앙은행의 금리 인하에도 페소화 하락을 겨냥한 숏 베팅은 얼씬도 하지 못하는 상황. 엔 캐리 자금이 페소화 매입에 투입되고 있다는 소식도 들린다.

업계에 따르면 달러/페소는 4월4일(현지시각) 16.54페소에 거래를 마쳤다. 장 초반 환율은 16.50페소를 나타냈다. 이에 따라 페소화는 달러화에 대해 2015년 12월2일 이후 최고치 기록을 세웠다.

지난 2020년 신종 코로나바이러스(코로나19) 팬데믹 당시 달러/페소는 25.45페소까지 치솟았다가 급반전을 이뤘다.

업계에 따르면 페소화는 지난 12개월 사이 달러화에 대해 10%에 가까운 상승 랠리를 펼쳤다. 이는 블룸버그가 집계하는 16개 통화 가운데 최고의 성적이다.

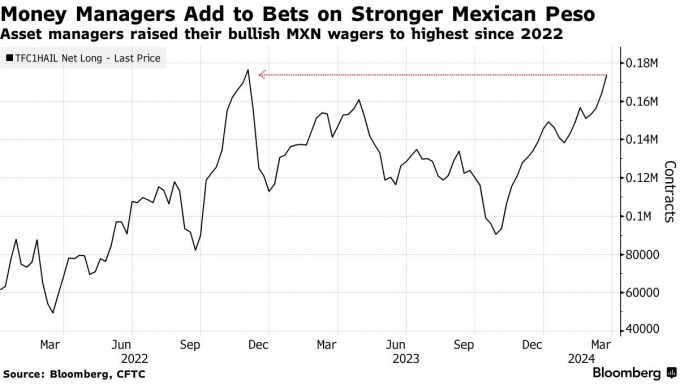

미국 상품선물거래위원회(CFTC)에 따르면 자산운용 업계의 페소화 상승 포지션이 1년래 최대 규모로 늘어났다.

레버리지 펀드가 보유한 페소화 상승 포지션이 4만5186계약으로 집계됐고, 자산운용사의 포지션이 17만3897계약으로 나타났다. 금액 기준으로는 52억달러에 이른다. 이는 각각 2023년 3월과 2022년 12월 이후 최대 규모다.

맥시코의 기준금리가 11%에 이르는 가운데 페소는 엔 캐리 트레이드 자금의 대표적인 타깃 가운데 하나다. 멕시코 중앙은행은 3월 기준금리를 11.25%에서 11.00%로 인하, 2021년 이후 처음으로 피벗(pivot, 정책 전환)에 나섰다.

기준금리 인하가 일반적으로 해당 국가의 통화에 부정적이지만 멕시코 페소를 겨냥한 숏 베팅은 포착되지 않고 있다. 강세 흐름이 이어질 가능성에 무게가 실리기 때문.

영국 자산운용사 나인티원의 니콜라스 자퀴어 포트폴리오 매니저는 블룸버그와 인터뷰에서 "페소의 하락 베팅을 시도했지만 전략이 빗나갔다"며 "이후 상승 베팅으로 포지션을 변경했다"고 말했다.

로스앤젤레스(LA) 소재 자산운용사 TCW는 보고서를 내고 이른바 니어쇼어링(near shoring)을 페소 강세의 배경으로 꼽았다.

미국과 중국의 마찰이 지속되는 데다 중국의 인건비 상승으로 미국 기업들이 제조 거점으로 멕시코를 택하면서 통화 강세를 자극한다는 설명이다.

니어쇼어링으로 인해 멕시코의 고용 시장과 경제 성장률이 호조를 이루면서 펀더멘털 측면의 요인이 페소 상승에 힘을 실어준다고 월가는 설명한다.

미국의 강력한 고용 시장도 멕시코에 호재로 꼽힌다. 신규 고용의 상당 부분을 멕시코 근로자들이 차지하고, 이들이 벌어들이는 외화가 멕시코 경제에 훈풍을 낸다는 얘기다.

5% 이상 벌어지는 멕시코와 미국의 기준금리 차이 역시 페소 상승에 힘을 실어주는 대목이다. 글로벌 자금이 저금리 시장에서 고금리 시장으로 움직이는 경향을 보이기 때문.

니혼게이자이 신문 아시아판은 국제 유가 상승도 페소 강세와 연결고리를 형성하고 있다고 전했다. 멕시코가 산유국이기 때문에 유가 상승이 거시 경제와 통화에 우호적이라는 것.

일부에서는 트럼프 행정부 당시인 2018년 체결된 북미 무역 협정 USMCA(미국, 캐나다, 멕시코 간 자유무역협정)가 가시적인 성과를 내면서 페소에 호재로 작용하고 있다는 의견을 내놓았다.

중국 자동차 업체 BYD를 포함한 글로벌 자동차 메이저들이 연이어 멕시코에 전기차 생산라인을 구축하는 움직임도 페소의 추세적인 상승 요인으로 지목된다.

투자은행(IB) 업계는 2023년 하반기부터 페소에 고평가 진단을 내리며 하락 반전을 전망했지만 상승 기류가 꺾이지 않는 모습이다.

모간 스탠리를 포함한 일부 투자은행(IB)은 2024년 미국 대통령 선거에서 도널드 트럼프 전 대통령이 재선에 성공하면 페소화에 악재가 될 것이라고 주장했다.

하지만 트럼프 전 대통령이 공화당 후보로 확정된 이후에도 페소화는 오름세를 이어갔다. 트럼프 행정부 2기가 출범하고 모든 수입품에 대한 10% 추가 관세가 현실화되더라도 8년 전과 같이 멕시코에 포화가 집중되지는 않을 것이라는 전망이 나오면서 상승 베팅에 설득력을 제공한 탓이다.

JP모간은 보고서를 내고 글로벌 교역의 우호적인 여건이 페소를 고평가 영역에 붙들어 둘 것이라고 내다봤다. 제프리스 역시 페소의 강세 전망에 동참했다.

한편에서는 강달러 기조가 지속되는 상황에 페소의 상승 모멘텀이 이어지기는 어렵다며 경계의 목소리를 냈다.

2023년 페소의 두 자릿수 랠리에는 연준의 6차례에 걸친 금리 인하 기대가 깔려 있었고, 피벗이 지연될수록 페소에 불리하다는 설명이다.

폴란드 코노톡시아의 시장 분석가 바르토스 사비키는 블룸버그와 인터뷰에서 "앞으로 페소의 추가 상승이 제한적일 것"이라며 "연준이 금리 인하에 소극적이라 해도 양국의 금리 차이가 페소의 추가 상승을 이끌어내기는 어렵다"고 판단했다.

브라질 헤알과 칠레 페소 등 신흥국 통화 가운데 저평가된 쪽으로 투자 자금이 옮겨 갈 여지가 높다고 그는 강조한다.

shhwang@newspim.com