현재 ROE 10.7%·자사주 4500억 매입·주주환원율 36.0% 수준

증권가 "기업가치 제고계획 기대감"…목표주가 줄줄이 상향

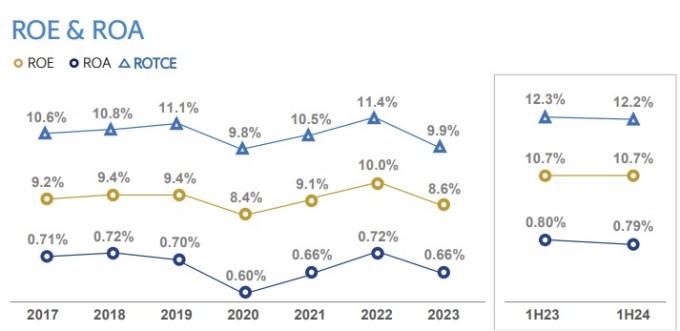

[서울=뉴스핌] 송주원 기자 = 올해 상반기 실적 발표와 함께 기업가치 제고계획을 발표했던 신한금융그룹이 현재 금융주 PBR(주가순자산비율)과 '밸류업 선배' 일본 사례를 봤을 때 주가 상승 여력이 충분하다며 자신감을 드러냈다. 신한금융은 앞서 2027년까지 자기자본이익률(ROE) 10%·주주환원율 50%·50백만 주 감축 목표를 담은 '10·50·50'이라는 수치를 제시했는데, 올 상반기에 ROE 10.7%를 기록하며 목표에 성큼 다가갔다.

천상영 신한금융 재무부문장(CFO)은 21일 오전 개인투자자 대상 온라인 설명회에서 신한금융 적정 주가를 묻는 질문에 "현재 금융주들의 PBR 수준과 앞서 밸류업 정책을 먼저 추진했던 일본 사례를 봤을 때 현재 주가 대비 주가 상승 여력은 아직 충분히 있다고 생각한다"라고 답했다.

천 CFO는 "과거 배당 수익률은 5% 전후 정도였고 코로나19 이후 급격하게 금리가 상승했지만 정기예금이나 채권 수익률과 비교해서 크게 뒤지지 않는다고 생각한다. 시가 배당 수익률의 상승 폭은 크지 않더라도 자사주 소각을 통한 주당 가치 상승을 감안하면 충분히 매력적인 투자 수익률을 낼 것"이라고 강조했다.

신한금융이 실적 발표 당시 발표한 기업가치 제고 계획은 '10·50·50'이라는 숫자로 요약된다. 2027년까지 13% 이상의 안정적 보통주자본비율(CET1)에 기반한 ROE '10%'와 속도감 있는 주주환원정책을 통한 주주환원율 '50%'를 달성을 통해 '50'백만 주(5천만 주)를 감축하겠다는 내용이다. 천 CFO는 이날 설명회에서 "간단히 달성할 수 있는 목표는 아니다"라면서도 신한금융 성장 경로를 고려했을 때 충분히 욕심내볼 만한 목표라고 밝혔다.

실제로 신한금융의 올 상반기 ROE는 10.7%로 지난해(8.6%) 대비 목표치에 가까이 다가갔다. ROE를 떠받치고 있는 CET1 비율도 지난 6월 말 기준 잠정 13.05%로 목표치를 웃돌았다.

연간 수익 대비 산출되는 주주환원율도 양호하다. 신한금융은 지난해 말 기준 2100억원의 현금배당, 4895억원의 자사주 소각을 포함해 총 주주환원율 36.0%를 달성했다.

올해 3분기말을 기한으로 4500억원(1000만주) 규모의 자사주 매입·소각도 진행하고 있다. 신한금융은 1분기인 지난 2월8일 1500억원(350만주) 규모 자사주 매입·소각을 결정, 3월25일~4월20일 보통주 366만5423주(1500억원)를 매입해 4월25일 모두 소각한 바 있다. 남은 3000억원은 매입 진행 중이며 완료 즉시 소각할 예정이다.

증권가에서도 신한금융의 '큰 그림'에 긍정적인 전망을 내놓고 있다. 박혜진 대신증권 연구원은 "당장 올해 4분기 자사주 매입규모는 1500억원이 아닌 2500억원도 가능할 것으로 전망된다. 올해 기준 하반기에만 4000억원의 자사주 매입·소각을 진행하는 셈"이라며 "사측 발표대로라면 2026년 9000억원, 2027년 1조원 진행할 것으로 예상된다"라고 예측했다.

자사주를 한해 동안 1조원을 소각하는 사례는 재계에도 찾기 어렵다. 삼성물산도 올해 2월에 자사주 1조원 가량을 소각한다고 공시했지만, 기간이 3년 동안이다.

우도형 IBK투자증권 연구원도 "이미 3분기까지 4500억원의 자사주 매입소각을 발표했기 때문에 3분기 실적발표에서 최소 3000억원의 자사주 매입·소각 발표가 기대되며 이는 연간 지배주주순이익 4조7000억원의 39.4% 수준"이라며 "하반기 적정 관리를 통해 CET1 비율도 주주환원이 가능한 수준으로 유지될 전망"이라고 내다봤다.

목표주가도 7만원대를 넘어섰다. 교보증권은 견조한 상반기 실적과 속도감 있는 주주환원 기대감을 근거로 목표주가를 7만2000원으로 잡았다. 한화투자증권도 3년간 5천만 주 주식수를 감축해도 CET1 비율이 13%를 상회할 것이라며 목표주가를 7만원으로 상향했다. SK증권 역시 기업가치 제고방안 기대감을 반영해 목표주가를 7만3000원까지 끌어올렸다.

최근 7 거래일 간 신한지주 주가는 ▲5만4100원(12일) ▲5만5500원(13일) ▲5만500원(14일) ▲5만5500원(16일) ▲5만7200원(19일) ▲5만8400원(20일) ▲5만7900원(21일)이다.

jane94@newspim.com