올해 영업손실 251억 원 전망

증권가 "출시 시기 변수" 지적

[서울=뉴스핌] 양태훈 기자 = 펄어비스가 기대작 '붉은사막'의 출시 시기를 내년 4분기로 확정함에 따라 증권가가 잇따라 펄어비스의 목표 주가를 하향 조정하고 있다. '붉은사막'의 게임성은 입증되었으나, 출시 시기를 둘러싼 불확실성이 커졌고 실적 부진도 지속될 것으로 보인다는 이유다.

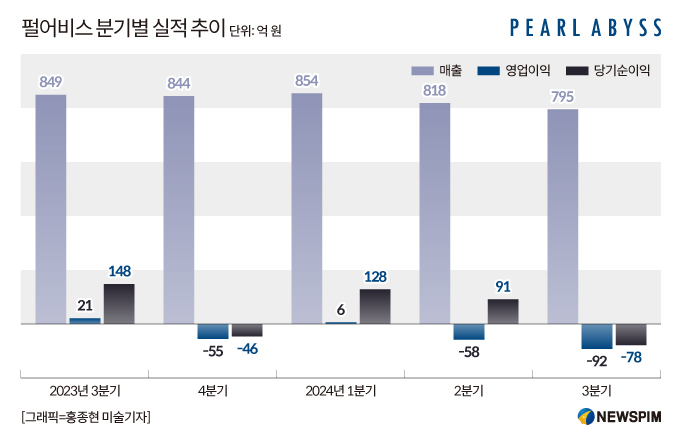

17일 증권 정보 업체 에프앤가이드에 따르면 펄어비스의 올해 4분기 연결 기준 실적 컨센서스(증권사 전망치 평균)는 매출 824억 2,000만 원, 영업손실 94억 8,000만 원에 달한다. 이는 전년 동기 대비 매출은 2.39% 감소하고, 영업손실 폭은 40억 1,000만 원 증가한 수치다.

올해 연간 실적 전망도 밝지 않다. 에프앤가이드가 집계한 펄어비스의 올해 연간 실적 컨센서스는 매출 3,289억 5,000만 원, 영업손실 251억 5,000만 원에 달한다. 이는 전년 대비 매출은 1.36% 줄고, 영업손실 폭은 88억 원 증가한 수치다.

펄어비스는 앞서 올해 3분기에도 매출 795억 원, 영업손실 92억 원을 기록하며 시장 예상을 밑도는 실적을 기록한 바 있다. 이는 '붉은사막' 흥행을 위한 마케팅 활동으로 영업비용이 증가한 탓이며, 3분기 마케팅 비용은 전 분기 대비 22.1% 증가한 89억 원을 기록했다.

증권사들은 최근 잇따라 펄어비스의 목표 주가를 하향 조정했다. 키움증권은 목표 주가를 5만 7,000원에서 4만 6,000원으로, 흥국증권은 5만 4,000원에서 3만 4,000원으로, SK증권은 6만 원에서 5만 원으로 각각 낮췄다.

펄어비스는 지난 13일 미국 LA에서 열린 '더 게임 어워즈(TGA)'에서 '붉은사막'의 신규 트레일러를 공개하고 내년 4분기 출시를 확정 발표했다. 지난달 국제 게임 전시회 '지스타'에 출품한 게임 중 혁신성, 게임성, 완성도 등을 종합하여 한국게임미디어협회 산하의 한국게임기자클럽에서 투표로 선정하는 '게임 오브 지스타'에 '붉은사막'이 선정되는 등 게임성을 인정받았으나, 출시 시기를 둘러싼 우려가 커지고 있다.

|

김진구 키움증권 연구원은 "1년을 상회하는 시차를 둔다는 것은 사업적 판단으로 해석할 수밖에 없으며, GTA6가 내년 가을 출시를 예정하는 상황에서 경쟁 강도를 피할 수 있는 현실적인 출시 시점은 12월로 판단한다"며 "이에 추가 변수가 발생하면 '붉은사막' 성과 귀속 회계연도가 내년을 담보할 수 없는 상황도 염두에 둘 필요가 있다"고 전했다.

또한 "불확실성은 출시 타임라인이 최소 월 단위 이상으로 확정되기 전까지 지속될 것으로 판단한다"며 "사측이 동 게임 개발이 마무리 단계라는 식의 코멘트를 수차례 밝힌 것이 과연 시장의 예측 가능성을 높여온 것인지 내부적으로 복기할 필요도 존재할 것으로 판단한다"고 덧붙였다.

김지현 흥국증권 연구원도 "이전에 '붉은사막'의 출시일을 GTA6의 출시가 가을에서 연말 사이이므로 '붉은사막'의 출시 초기 프로모션 기간은 글로벌 타깃임을 감안할 때 2분기부터 시작되어 출시는 3분기를 전망했으나, GTA6는 출시가 늦어도 올해를 넘기지 않을 것이란 점을 강조했다고 볼 때 연말 '붉은사막'과 출시일이 겹칠 가능성도 존재한다"며 "이에 GTA6의 출시에 따라 '붉은사막'의 2025년 내 출시도 불투명해질 가능성도 배제할 수 없을 것으로 판단한다"고 전했다.

시장의 우려는 주가에도 반영되고 있다. 펄어비스 주가는 '붉은사막' 출시 일자를 공개하기 전날인 지난 12일 이후 지속적인 하락세를 기록 중이며, 전날(16일) 종가는 직전 거래일 대비 4.82% 감소한 2만 8,650원을 기록했고, 오늘 종가는 전일 대비 1.22% 하락한 2만 8,300원에 머물렀다.

증권가는 내년이 펄어비스의 실적 반등을 결정할 분수령이 될 것으로 보고 있다. 김진구 키움증권 연구원은 "'붉은사막'의 초기 판매 이후 게임성에 따른 매출 지속이 담보되지 않는다면 2026년 영업이익이 단절 구간에 놓일 수 있다"고 경고했다. 남효지 SK증권 연구원도 "2025년은 앞으로의 성패를 좌우할 한 해"라며 "('붉은사막') 출시일이 가까워질수록 기대치에 대한 눈높이가 맞춰지며 주가 변동성은 더욱 확대될 것"이라고 전했다.

김지현 흥국증권 연구원은 "'붉은사막'의 성과에 개발을 시작한 2018년부터 2025년까지 9년의 리소스 투입과 자체 엔진에 대한 평가가 걸려 있는 만큼 모든 대외 변수에 신중할 수밖에 없는 상황"이라고 전했다.

펄어비스는 '붉은사막'의 성공에 자신감을 보이고 있다. 회사는 TGA에서 PC와 콘솔 플랫폼용으로 '붉은사막'을 글로벌 동시 출시할 계획이라고 밝힌 바 있으며, 광활한 오픈월드 콘텐츠와 디테일한 그래픽, 전투 플레이 등이 유저들에게 호평받고 있다는 점을 내세우고 있다.

한편, '붉은사막'은 광활한 파이웰 대륙에서 임무를 위해 싸우는 용병들의 이야기를 사실적인 캐릭터와 스토리로 그려낸 오픈월드 액션 어드벤처 게임이다.

'붉은사막'은 PC와 콘솔 플랫폼에서 출시될 예정이다. 스팀(Steam), 플레이스테이션(PS) 5, 엑스박스 시리즈 X|S(Xbox Series X|S), 애플 맥(Mac)에서 만나볼 수 있다. 오늘(13일)부터 스팀, 플레이스테이션, 엑스박스에서 '붉은사막'을 위시리스트에 추가할 수 있다.

dconnect@newspim.com