연내 주가 300% 급등, 기관 관심도 집중된 종목

'만풍오위기륜' 핵심 성장동력, 투자가치 등 진단

이 기사는 12월 4일 오전 12시10분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <2025년 A주 핵심 투자처 '저공경제', 300% 급등주 '만풍오위기륜'① >에서 이어짐.

2. 항공기 제조

'만풍오위기륜(萬豐奧威 002085.SZ)'은 글로벌 선두 항공기 제조업체로, '저공경제(低空經濟, 유인주행 또는 무인자율주행 항공기의 저공 비행을 견인차로 하여 연계 산업의 발전을 이끌어내는 경제)' 시대 도래로 새로운 성장의 기회를 맞이했다.

혁신적인 항공기와 전기수직이착륙비행기(eVTOL) 제조를 핵심으로 '연구개발-라이선스∙기술이전-항공기 완성품 제조 및 판매 후 서비스' 경영모델을 지속 강화하고 있다.

현재 DA20, DA40, DA42, DA62, DA50, DART 등 10가지 기본 모델을 보유하고 있고 18개 기종의 지적재산권을 확보한 상태다.

지난 2017년 12월 만풍오위기륜은 오스트리아에 본사를 둔 항공기 제조사 다이아몬드 항공기(Diamond Aircraft)를 인수하며, 통용 항공기 시장에서의 입지를 한 단계 더 다지는 계기를 마련했다.

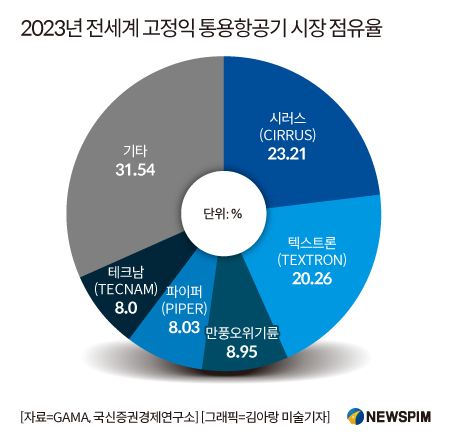

다이아몬드 항공기는 글로벌 항공기 산업에서 시장 점유율 상위 3위를 차지하고 있는 업체로, 항공기 업계에서 몇 안 되는 전체 조립 능력을 보유한 민간 기업 중 하나로 평가된다. 다이아몬드 항공기를 품은 만풍오위기륜은 2023년 전세계 고정익 통용 항공기 시장에서 8.95%의 점유율로 3위를 차지하고 있다.

|

여기에 만풍오위기륜은 저장(浙江)성 사오싱(紹興)시 신창(新昌)현에 항공도시를, 산둥(山東)성 라이시(萊西)시에 생산기지를 구축하며, 자체 생산 제조 능력도 확보했다.

그 중 2018년에 개방한 신창 항공도시는 100억 위안을 들여 2500무(畝,1무=666.67㎡)의 대지에 구축됐다. '1개의 중심과 두 날개(一核兩翼) 전략'을 모토로 구축됐는데, 여기서 1개의 중심은 항공기 전체 제조사업을, 두 날개는 항공장비와 항공서비스를 지칭한다. 전국 일류의 항공 산업체인 특색 소도시를 조성하는데 목적을 두고 지어졌다.

라이시 생산기지는 주로 DA50과 HK36 항공기 제조 및 다이아몬드 항공기 복합 재료 부품를 생산하고 있다.

|

◆ 2030년 388조 '저공경제 시장'에서 고속성장

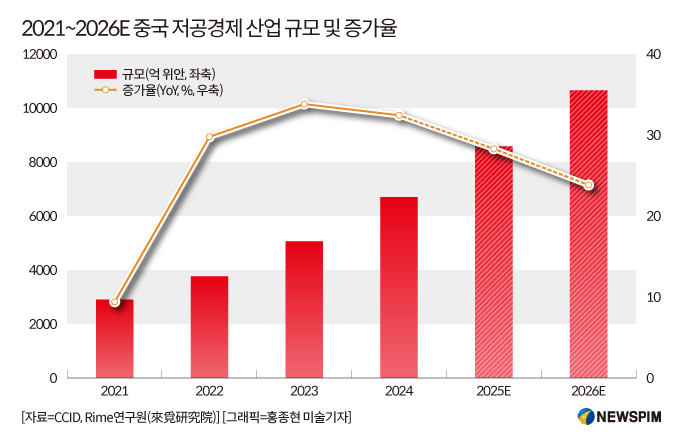

중국 공업통신부 산하 정보산업개발센터(CCID)와 Rime연구원(來覓研究院)에 따르면, 2023년 중국의 저공경제 산업 규모는 5059억5000만 위안으로 성장률은 33.8%에 달했다. 산업 규모는 2026년에는 1조644억6000만 위안에 달해 1조 위안을 넘어서고, 2030년에는 2조 위안(약 387조8000억원)에 달할 것으로 예상된다.

펑위안(鵬元) 신용평가기관은 저공경제 산업체인 중 인프라는 산업을 지탱하는 기반으로서 전체 산업체인 발전 과정에서 선도적 역할을 할 것이라고 판단했다. 미드스트림 부문에서는 eVTOL(전기 수직 이착륙 항공기)를 대표로 하는 신에너지 항공기 제조가 저공경제 산업의 전환과 업그레이드를 가속화하며 중요성이 확대될 전망이다.

저공경제 항공기 업스트림 분야와 신에너지차 업스트림 분야는 유사하나, 항공기의 경우 각 단계에서의 기술적 요구 사항이 더욱 까다롭다. 다시 말해 항공기 제조 산업체인에 있어 우수한 기술력을 보유하고 있는 기업은 그만큼 경쟁력이 크다고 판단할 수 있다.

올해 3개 분기(1~9월) 만풍오위기륜의 실적은 다소 둔화됐다. 영업수익(매출)은 113억7000만 위안으로 전년 동기 대비 1.97% 줄었고, 순이익은 5억6400만 위안으로 5.07% 늘었다. 비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)을 제외한 순이익은 4억9900만 위안으로 지난해 같은 기간 대비 3.20% 늘었다.

실적 둔화의 주된 배경은 무석웅위정공과기유한공사(無錫雄偉精工科技有限公司) 고강도 강판 압출 부품 사업의 영향이 반영된 것으로, 해당 사업을 제외하고 동일한 기준으로 평가할 경우 매출과 지배주주 귀속 순이익은 각각 4.23%와 5.07% 늘어난 것으로 판단할 수 있다.

12월 3일 최신 종가 기준 만풍오위기륜의 주가수익비율(PER, 시가총액/순이익)은 54.84배로 자동차 부품 섹터 평균치(40.04배) 대비 높은 편이다.

전문가들은 만풍오위기륜이 자동차 경량화와 항공기 제조의 양대 성장 동력을 바탕으로, 안정적인 수익성을 이어가며 시장 평균 대비 우수한 투자 등급을 유지할 것으로 평가했다. 향후 만풍오위기륜을 둘러싼 관전 포인트는 신에너지 자동차 경량화 수요 증가와 저공 경제 산업의 발전 속도가 될 것이라 진단한다.

pxx17@newspim.com