요구불예금은 진작 따라잡혀…혁신·비대면 열풍에 속수무책

[서울=뉴스핌] 송주원 기자 = 지난해 3분기 인터넷은행 3사(카카오·케이·토스뱅크)의 가계대출 규모가 6대 지방은행(경남·광주·부산·전북·제주·iM뱅크)을 추월한 것으로 나타났다. 인터넷은행 3사 영업이 본궤도에 오른 2021년 이후 처음이다. 인터넷은행들은 출범 직후부터 강세를 보였던 요구불예금에서도 해마다 성장, 지방은행과 격차를 벌리며 여·수신 모두 우위를 점하고 있다. 이런 변화는 MZ세대가 생산연령의 축으로 부상하면서 벌어진 결과다.

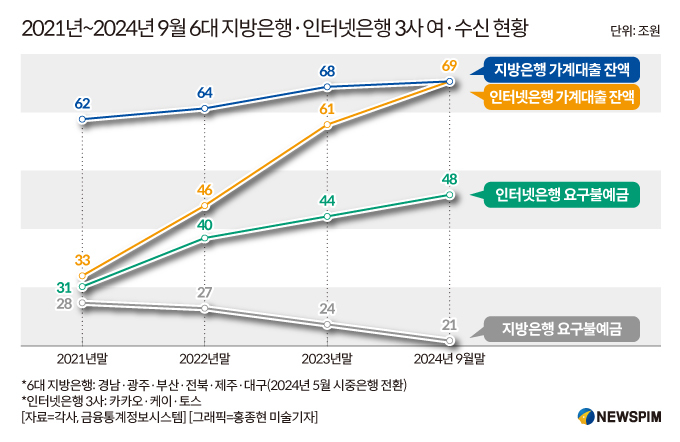

14일 금융권에 따르면 인터넷은행 3사의 지난해 3분기말 가계대출 잔액은 69조5098억원으로 집계됐다. 같은 기간 6대 지방은행의 가계대출 잔액은 69조4466억원으로 인터넷은행보다 632억원 뒤쳐졌다.

지난해 상반기까지만 해도 지방은행의 가계대출 잔액은 69조4366억원으로 인터넷은행(68조9254억원)보다 앞섰다. 한 분기 만에 순위가 역전됐지만 최근 4년간 현황을 살펴보면 예견된 일이었다. '인뱅 막내' 토스뱅크까지 합세한 2021년 인터넷은행 3사의 가계대출 잔액은 33조원에 불과했지만 ▲2022년 46조원 ▲2023년 61조원 ▲2024년 3분기 69조원으로 109.0% 증가했다. 같은 기간 지방은행의 가계대출 잔액은 ▲2021년 62조원 ▲2022년 64조원 ▲2023년 68조원 ▲2024년 3분기 69조원으로 증가세가 지지부진했다.

이 같은 추세는 수신에서 더욱 두드러진다. 인터넷은행은 출범 직후부터 요구불예금 부문에서는 지방은행을 앞섰다. 인터넷은행 3사의 최근 4년간 요구불예금은 ▲2021년 31조원 ▲2022년 40조원 ▲2023년 44조원 ▲2024년 3분기 48조원이다. 반면 지방은행은 ▲2021년 28조원 ▲2022년 27조원 ▲2023년 24조원 ▲2024년 3분기 21조원으로 인터넷은행 출범 직후부터 감소했다. 지난해 5월 시중은행으로 전환해 2분기부터 통계에서 빠진 iM뱅크(옛 대구은행)의 잔액까지 끌어와도 28조원에 그친다.

인터넷은행과 지방은행의 격차가 벌어진 큰 요인은 인구구조 변화다. 디지털·비대면 서비스에 익숙한 MZ세대가 생산연령인구로 자리 잡으면서 혁신적이면서 편리한 비대면 서비스로 무장한 인터넷은행이 수혜를 입었다. 일례로 카카오뱅크의 요구불예금 흥행을 견인한 '모임통장'은 함께 이용할 친구를 메신저 앱 카카오톡으로 바로 초대할 수 있고, 안심계좌번호 기능으로 보안성을 갖췄다. 출시 5년 만인 지난해 1000만 고객을 돌파했다.

인터넷은행 등장으로 비대면 금융거래가 활성화되면서 수도권과 지방의 경계가 모호해지며 지방은행은 더욱 소외되고 있다. 지방인구 감소 역시 지방은행권의 오랜 고민거리다. 이에 지방은행은 최근 인터넷은행의 경쟁보다 협업을 택했다. 광주은행은 토스뱅크와 '공동 신용대출' 상품을 출시했다. 전북은행은 카카오뱅크, 경남은행은 토스와 사업 제휴를 맺고 각각 대출 상품을 출시할 예정이다.

인터넷은행은 주식시장에 진출하고 ESG경영에 입문하는 등 우수한 실적을 바탕으로 '신생 은행'에서 정식 금융사로서 기반을 다지고 있다. 카카오뱅크는 2021년 8월 코스피시장에 상장해 지난해 11월 기업가치 제고(밸류업) 계획을 처음으로 발표했다. 같은 해 10월에는 출범 이후 처음으로 한국ESG기준원 ESG 평가에서 A등급을 받았다. 케이뱅크와 토스뱅크도 최근 취약계층에 후원금을 전달하고 직접 봉사활동을 나가는 등 ESG경영 행보를 보이고 있다. 케이뱅크는 2022년부터 상장을 준비 중이고, 토스뱅크 최대주주 비바리퍼블리카(토스)는 미국시장 진출을 고려 중이다.

가계대출에 쏠린 대출 비중은 해결할 과제다. 이수진 한국금융연구원 선임연구위원은 "인터넷은행은 은행 가계대출 시장의 시장집중도 하락에는 기여했지만 은행 중소기업대출 및 개인사업자대출 시장의 시장집중도 완화에는 기여하지 못한 것으로 판단된다"라고 진단했다.

jane94@newspim.com