은행 주담대 위험가중치 높이고 대출 목표량 근접

정부, 서민금융 확대해도 체감 낮아…대출난 지속

[서울=뉴스핌] 채송무 기자 = 정부가 강력한 부동산 수요 억제책을 이어가면서 연말 대출을 받아야 하는 서민들의 어려움이 가중되고 있다.

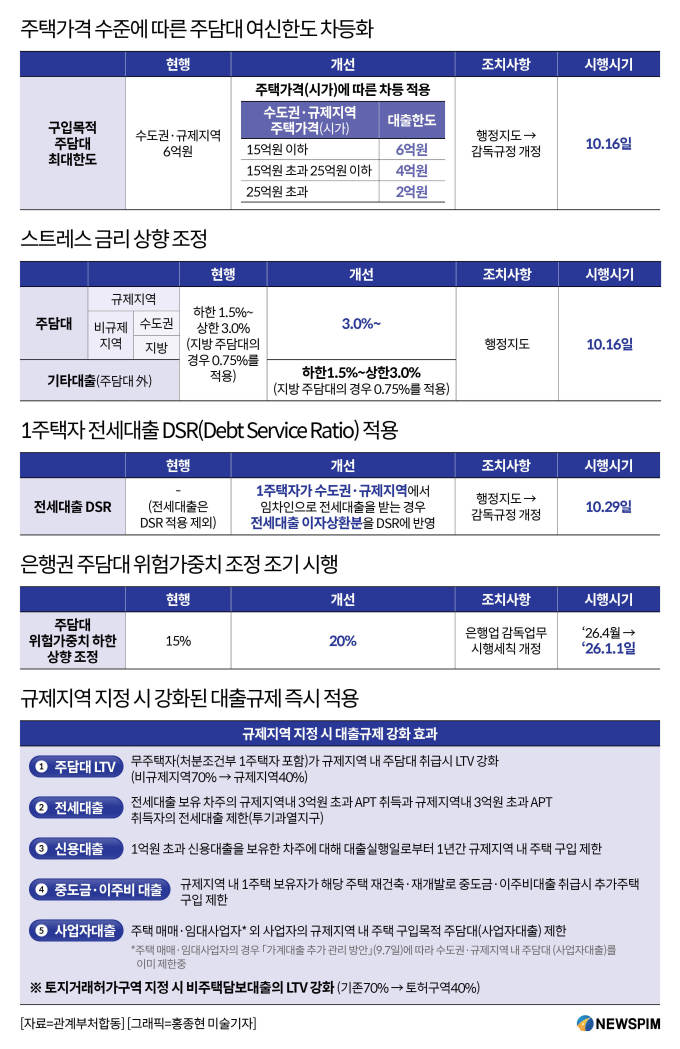

최근 금융권에 따르면 최근 대책으로 수도권 등 규제지역에서의 대출 한도가 대폭 축소됐다. 실제로 서울 전역과 경기 12지역이 조정대상지역, 투기과열지구로 지정돼 실거주 의무 2년이 부과됐고, 갭투자 및 단기 매매도 차단됐다.

주택담보대출은 기존 6억원에서 15억원 이하 주택 최대 6억원, 15억원~25억원 최대 4억원, 25억원 초과시 최대 2억원으로 사실상 축소했으며, 스트레스 총부채원리금상환비율(DSR) 금리를 기존 1.5%에서 3%로 상향했다. 전세대출의 보증 비율도 90%에서 80%로 하향 조정돼 세입자의 자금 조달은 더 어려워졌다.

정부가 금융권 주택담보대출의 위험가중치를 기존 15%에서 20%로 높이면서 은행의 주택담보대출 증대 필요성도 줄었다. 위험가중치는 은행이 보유한 자산마다 위험도를 반영해 산출하는 비율로 자본건전성 비율을 결정하는 핵심지표다. 주택담보대출의 위험가중치를 높이면서 같은 금액의 대출을 제공하더라도 은행이 적립해야 할 자기 자본이 늘어났다.

여기에 정부는 향후 부동산 시장 상황을 지켜보면서 주택담도대출의 위험가중치를 추가 5%p 높이는 안도 검토하기로 하면서 실제 은행권의 대출 여력도 크게 줄어들고 있다. 금융권에 따르면 이 같은 정책으로 은행권의 대출 여력이 크게 줄어 서민이 대출 심사에서 탈락하는 경우는 증가했다.

우리은행을 제외한 시중 5대 은행 중 4대 은행은 정부의 '연간 대출 증가 목표'를 초과했거나 근접한 상태로 은행들의 대출 여력도 거의 남지 않았다.

NH농협은행은 지난달말 기준 가계대출 잔액이 2조3202억원으로 올해 가계대출 증가 목표인 2조1200억원을 넘었고, 신한은행 역시 가계대출 잔액이 2조3202억원으로 당초 가계대출 증가 목표로 2조1200억원을 크게 넘었다. 하나은행은 당초 목표 대비 95%인 8651억원, KB국민은행은 목표의 85%인 1조7111억원을 기록했다.

은행의 주택담보대출 금리를 결정하는 킥스(K-ICS) 지수는 3개 분기 만에 상승세로 전환됐다. 보험사와 은행이 대출 및 금리 산정에 있어 건전성을 평가할 때 쓰는 핵심지수인 킥스지수가 상승하면서 시장 금리와 주담대 금리도 상승하고 있다.

정부는 민심 악화를 의식해 정책 서민금융과 대환대출 제도를 확대하고 있다. 올해 정책서민금융 규모는 역대 최대인 11조원으로 확대됐고, 청년도약계좌, 징검다리론, 대출 갈아타기 서비스 등 완화책이 시행중이다. 이와 함께 기존 대출과 금액 확대 없이 기존 대출을 대환대출할 경우 기존 주택담보대출비율(LTV)를 적용하기로 했다.

그러나 이 같은 정부의 서민 안정책에도 일반 근로자나 중산층 실수요자들에게는 체감성이 낮다는 비판이 이어지고 있다. 정책 금융 지원이 주로 저소득층이나 청년층 중심으로 이뤄지고 있기 때문이다.

한 은행권 관계자는 "서민대출은 금액이 소액인 경우가 많으며, 총량에 도달한 은행들도 자연상환분이 발생하기 때문에 대출이 전혀 불가능한 상황은 아니다"고 말했다.

정책금융이 소득 기준이나 신용등급 기준으로 이뤄지고 있으며, 최근 일부 은행에서는 주택담보대출 중 대출 상담사를 통해 신청하는 상담사 채널 접수를 올해까지 마감하는 등 대출 접근성이 낮아지고 있는 것은 사실이다.

뿐만 아니라 대출 증가 목표와 상관없이 강화된 정책 기조 등에 따라 은행들이 더 엄격한 대출 요건을 통해 심사를 하고 있다. 연말이 지나도 당분간 대출 가뭄은 유지될 가능성이 크다.

dedanhi@newspim.com