글로벌 PCB 경쟁 구도 '3대 변화 포인트' 진단

고도화 니즈 커지는 PCB 산업의 기술 트렌드

PCB 산업 가격인상 사이클, 수익성 개선 기대

新 경쟁구도 속 주목할 '3대 PCB 투자 방향'

이 기사는 6월 18일 오전 11시32분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <AI가 깨운 'PCB 슈퍼사이클'① A주 달구는 핵심 테마로>에서 이어짐.

◆ '기술 고도화'에 달렸다, 투자 확장 가속

PCB는 전자제품 부품을 탑재하는 기판으로, 전자부품을 지지하고 전기적 연결을 제공하는 거의 모든 전자기기의 필수 요소다. AI 서버, 휴머노이드 로봇 등 미래 산업 고급 장비의 핵심 부품으로 쓰인다. PCB 제조 품질은 하위 제품의 안정성과 수명뿐 아니라 전체 경쟁력에도 영향을 미친다는 점에서 고도화는 기업의 경쟁력으로 이어진다.

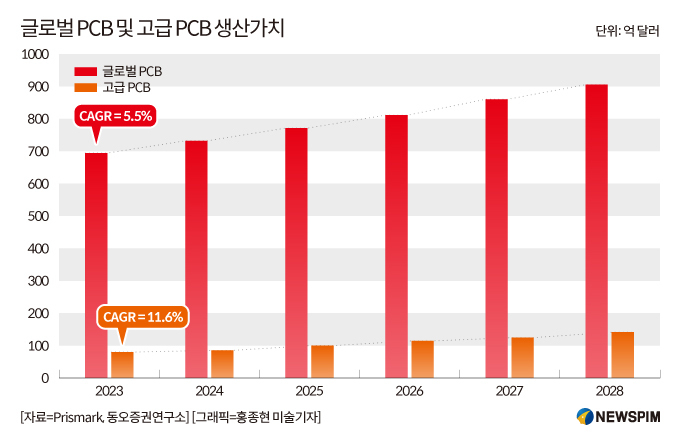

미국 전자산업 시장조사업체 프리스마크(Prismark)에 따르면 2023~2028년 전세계 PCB 생산가치의 연평균 성장률(CAGR)은 5.5%로 안정적인 성장세를 보일 전망이다.

특히, AI 서버 데이터센터 관련 고급(하이엔드) PCB 세부 시장의 생산가치 CAGR은 11.6%에 달해 일반 PCB 시장 성장률 평균치를 웃돌 것으로 예상된다.

PCB 산업의 고도화 트렌드에 대응하기 위해 중국 현지 기업들은 투자를 확대하고 있다.

6월 16일 현재까지 A주에서 13개 PCB 제조기업이 확장 투자 공시를 발표했는데, 총 투자 규모는 약 590억 위안(약 13조2200억원)에 달하는 것으로 나타났다.

중국 공공정책 연구기관인 판구싱크탱크(盤古智庫)의 장한(江瀚) 수석연구원은 "13조가 넘는 규모의 투자는 단순한 생산능력 확대 트렌드를 말해주는 것뿐 아니라, AI 서버용 고다층 PCB 및 고주파 고속 유사 기판 등 고부가가치 분야에 집중된 기술 트렌드를 반영한다"고 설명했다.

이는 저급 제품 과잉과 고급 제품 부족이라는 구조적 문제를 해결하기 위한 것이다. 또한 생산능력 확대에는 시간이 오래 걸리며, 계획부터 양산까지 보통 1.5~2년이 소요되기 때문에 신규 생산능력은 2026년 하반기부터 2028년 사이 집중적으로 공급될 것으로 예상된다.

융잉펀드(永贏基金)의 차이루핑(蔡路平) 대표는 "현재 PCB 산업 확장이 '고급화, 고경기, 명확한 리듬'이라는 특징을 보인다"고 설명했다.

신규 생산능력은 AI 서버용 고다층/두꺼운 HDI, 훨씬 더 가늘고 정밀한 회로선을 만들기 위한 차세대 PCB 제조 방식인 mSAP(Modified Semi-Additive Process), 패키지 기판 등에 집중되며, 향후 직교 백플레인 등 신규 구조 수요에도 선제 대응하고 있다는 설명이다.

설비 발주는 2026년 2분기에 정점을 찍었으며, 생산라인 구축과 수율 안정화에는 약 1~1.5년이 소요되어 2026년 하반기부터 2027년까지 양산 피크가 예상된다.

또한 글로벌 CSP(클라우드 서비스 기업) 공급망 대응을 위해 동남아 생산기지 구축을 가속화하고 있으며, 원재료 공급 문제 대응을 위해 구리박·수지 등 상류 투자도 확대하고 있다.

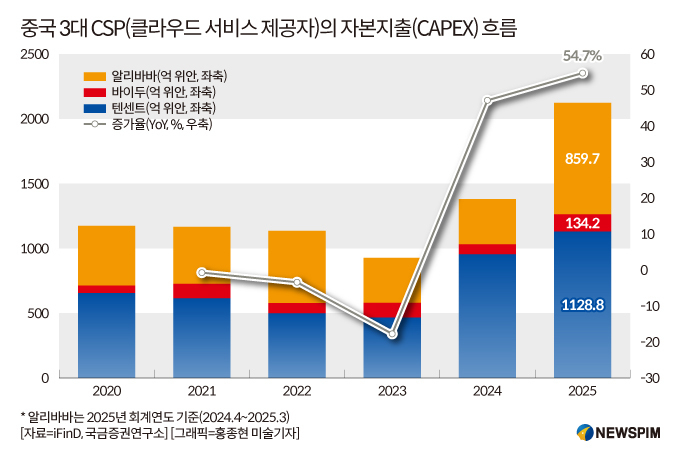

글로벌 시장 조사업체 트렌드포스(TrendForce)에 따르면 2026년 전 세계 8대 클라우드 서비스 기업의 자본지출은 6020억 달러에 달해 전년 대비 40% 증가할 것으로 추산된다.

중국 국내 3대 CSP의 자본지출도 역대 최고치를 경신했다. 중국 증권∙금융정보 제공업체 퉁화순(同花順) 산하의 데이터 산출업체 아이파인드(iFinD)에 따르면 텐센트, 바이두, 알리바바의 2025년 자본지출은 총 2122억7000만 위안으로 전년 대비 54.7% 증가했다. 이번 투자 확대가 광모듈 생산라인을 투자 호황 국면으로 이끄는 동력이 될 것으로 기대하고 있다.

◆ 가격인상 본격화, PCB 기업 수익성 개선

올해 들어 PCB 산업은 가격 인상 사이클에 진입했으며, 5월에는 추가적인 집중 가격 인상이 나타났다.

중국 CCL 선도 기업 건도그룹(建滔集團∙Kingboard 0148.HK)의 자회사인 CCL 제조사 건도적층판(1888.HK)은 5월에 또 한번 고객사에 가격 인상 통지를 발송하고 기판 가격은 10%, PP(프리프레그) 가격은 20% 인상한다고 밝혔다.

또 목림삼(木林森, 002745.SZ)의 전액 출자 자회사인 신위목림삼전자유한공사(新余木林森电子有限公司 )는 6월 12일부터 전 라인의 PCB 제품 가격을 20% 인상하기로 결정했다.

이러한 배경 속에서 PCB 관련 상장사의 수익성이 크게 개선되었으며, 다수 기업이 실적 급증을 기록했다.

대표적으로 금안국기(金安國紀∙GDM, 002636.SZ), 남아신소재(南亞新材∙NOUYA, 688519.SH)는 1분기 순이익이 전년 대비 500% 이상 증가했다.

생익과기(生益科技∙SYTECH 600183.SH), 동산정밀(東山精密∙DSBJ 002384.SZ), 홍신전자(弘信電子∙HonFlex 300657.SZ), 방정테크(方正科技∙IFOUND, 600601.SH) 등도 실적이 배 이상 증가한 것으로 집계됐다.

◆ PCB 테마 열기, 자금유입세 뚜렷

최근 PCB 테마주로의 자금 유입세 또한 뚜렷하다.

6월 16일 기준 최근 한 달간 A주의 16개 종목이 1억 위안 이상의 순매수를 기록한 것으로 집계됐다.

그 중 호사전자(滬電股份∙WUS 002463.SZ)는 최근 한 달간 신용융자 순매수액으로 가장 많은 24억1000만 위안을 기록했다. 생익과기는 18억3000만 위안으로 그 뒤를 이었다.

이와 함께 일부 종목의 주가 역시 눈에 띄는 상승세를 보였다.

6월 16일 최신 종가 기준으로 연초 이후 금안국기는 500% 이상 상승했고, 과상주식(科翔股份∙Guangdong Kingshine Electronic Technology 300903.SZ), 동산정밀, 생익과기 등 다수 종목이 100% 이상 올랐다.

이처럼 A주 PCB 테마주의 밸류에이션이 상승한 이유는 AI 연산 인프라 구축이 지속되면서 고급 PCB 수요가 빠르게 증가하고 있는데 따른 것이다. 이는 실적 상승으로 이어지며 테마주의 가치 재평가를 이끌어내고 있다.

융잉펀드(永贏基金)의 차이루핑(蔡路平) 대표는 PCB 상승이 AI 인플레이션에 따른 기술 확산에서 비롯되며, 성장성과 사이클 특성을 동시에 갖는다고 설명했다.

단기적으로는 고급 CCL, HVLP 구리박 등 원재료 공급 부족으로 가격 상승과 이익이 업스트림으로 집중되는 공급 제약형 사이클이 나타날 것으로 내다봤다. 장기적으로는 AIDC(인공지능 데이터센터)의 고성능 PCB 수요 증가가 핵심이며 유리 기판, M9급 등 고급 PCB로 진화하면서 성장성이 확대될 것으로 전망했다.

중국 공공정책 연구기관인 판구싱크탱크(盤古智庫)의 장한(江瀚) 수석연구원 또한 AI 연산 인프라의 폭발적 증가가 PCB 확장의 핵심 동력이라고 분석했다.

AI 서버와 고속 스위치 수요 증가로 고급 PCB는 연산 효율을 좌우하는 핵심 요소가 되었으며, 이에 따라 기업들은 시장 선점을 위해 확장 투자에 나서고 있다는 것이다.

또한 고급 생산능력 부족과 원재료 가격 상승이 기업들의 투자 확대를 촉진하고 있는데, 이는 고객 확보와 규모의 경제를 통한 경쟁력 강화를 위한 전략적 선택이라고 설명했다.

◆ 3대 산업체인 별 'PCB 테마 투자 논리'

중국 현지 전문가들의 의견을 종합해보면 PCB 테마를 향한 핵심 투자방향은 산업체인 별로 다음의 세 가지로 압축된다.

참고로 PCB 산업체인은 △업스트림 : 구리, 유리섬유, 수지 등 원재료 및 동박적층판(CCL) △미드스트림 : PCB 제조업체 △다운스트림 : 소비전자, 자동차, 통신, 데이터센터 등으로 구성된다.

첫째, '가격 상승 탄력성'이 높은 업스트림 소재 기업을 주목할 필요가 있다. 전자용 유리섬유, PPE 수지, 고급 동박 등의 분야가 대표적이다.

핵심 논리는 이들 업스트림 원자재의 경우 공급이 경직적이고 증설 주기가 길어 단기 실적 탄력성이 가장 크다는 것이다.

실례로 대만 PCB 원자재 업체의 4월 매출은 전년 동기 대비 31% 증가해 PCB 제조업체의 18% 증가를 크게 상회하며 이 논리를 입증했다.

둘째, '가치 재평가'가 이뤄질 미드스트림 동박적층판(CCL) 기업을 주목할 필요가 있다.

생익과기 등 선도 기업은 '경기순환 제조업'에서 'AI 핵심 소재 플랫폼'으로의 밸류에이션 재편을 겪고 있다. 이들 기업은 제품 구조 업그레이드(M7/M8 소재 비중 확대)와 원활한 가격 전가 메커니즘의 직접적인 수혜를 받을 것으로 예상된다.

셋째, 다운스트림 응용 영역의 경우 주문이 집중될 가능성이 큰 업계 선도 기업을 주목할 필요가 있다.

현재 글로벌 AI 서버 PCB 주문은 이미 2027년까지 밀려 있으며, 고급 HDI(고밀도집적기판) 및 고다층 기판 양산 능력을 갖춘 기업은 실적 성장의 확실성과 지속성이 가장 강하다.

전반적으로 향후 투자 추적에서는 북미 클라우드 기업의 자본지출 가이던스, PPE(폴리페닐에테르) 수지 공급 회복 속도, 그리고 핵심 기업의 분기별 매출총이익률의 전분기 대비 변화를 면밀히 관찰해야 하며, 이를 통해 가격 상승 논리의 실현 여부를 지속적으로 검증해야 한다는 진단이 나온다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com