AI 핵심 요약

beta- 신한투자증권이 9일 은행 업종 보고서를 내고 2분기 호실적과 기준금리 인상 기대에 따른 은행주 강세를 전망했다.

- 높아진 ROE와 비은행 강화, 주주환원 확대를 기반으로 대형은행 중심 실적과 밸류에이션 재평가 가능성이 커지고 있다.

- 신한투자증권은 은행 비중 확대 의견을 유지하며 KB금융과 하나금융지주를 톱픽으로 제시하고 하반기에도 은행주 상승세 지속을 예상했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

대형은행 중심 비은행 경쟁력 강화로 종목별 양극화 심화 전망

[서울=뉴스핌] 채송무 기자 = 2026년 2분기 실적 발표 시즌이 다가오면서 기관 투자자들을 중심으로 은행주에 대한 관심이 뜨거워지고 있다. 반도체 업종의 높은 주가 변동성에 지친 투자자들이 은행주로 눈길을 돌리고 있으며, 7월 기준금리 인상 가능성까지 더해지면서 은행주의 상승 동력이 강화되는 모습이다.

◆높아진 ROE, 밸류에이션 재평가 신호탄

신한투자증권은 은경완 연구위원 9일 보고서를 통해 현재 은행권 주가에 대해 전고점에 근접해 있어 심리적 저항선을 마주하고 있다고 평가했다. 그러나 높아진 자기자본이익률(ROE)을 근거로 이러한 저항선을 상향 돌파할 수 있을 것으로 내다봤다.

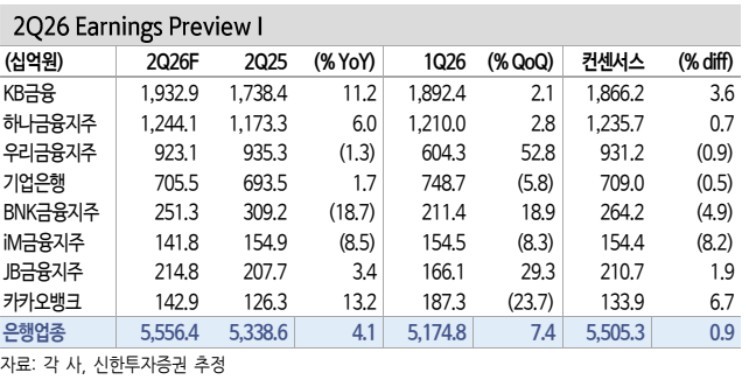

신한투자증권이 분석한 주요 은행 8개사의 2분기 예상 지배주주순이익은 총 5조6000억원으로 시장 컨센서스에 부합하는 견조한 실적을 기록할 전망이다. 기업대출 중심의 원화대출이 전 분기 대비 1.9% 증가했고, 시장금리 상승에 힘입어 순이자마진(NIM)도 1.5bp 개선된 점이 주효했다.

◆'주주환원'과 '비은행 강화'가 핵심

이번 2분기 실적 시즌의 핵심 키워드는 '주주환원 정책'과 '비은행 경쟁력'이다. 대형 은행들은 풍부한 자본력을 바탕으로 증권·보험 등 비은행 부문 경쟁력을 강화하며 수익 다각화에 사활을 걸고 있다.

실제로 KB금융은 증권 계열사에 1조7000억원 증자를 단행했고, 하나금융지주와 우리금융지주 또한 각각 대규모 투자와 증자를 통해 비은행 부문 역량을 키우고 있다.

이러한 체질 개선은 실적으로도 증명됐다. 이번 2분기 실적에서 증권 계열사의 이익 기여도가 높은 대형 은행들이 그렇지 못한 중소형 은행들에 비해 압도적인 실적 퍼포먼스를 보여줄 것으로 예상된다. 주주환원 역시 기대를 모은다. KB금융은 7000억 원, 하나금융지주는 5000억 원 이상의 추가 자사주 매입·소각을 발표할 것으로 보이며, 특히 하나금융지주는 밸류업 수정안을 통해 중장기 전략을 구체화할 것으로 알려졌다.

◆KB금융·하나금융지주 '톱픽'…긍정적 시각 유지

신한투자증권은 은행 업종에 대해 '비중 확대' 의견을 유지하며, KB금융과 하나금융지주를 최선호주(Top Picks)로 제시했다.

KB금융은 분기 최초로 2조 원에 육박하는 지배순이익 달성이 기대된다. 신한투자증권은 "시가총액 60조 원(PBR 1배 수준)이 단기적인 허들로 작용하고 있으나, 10%를 상회하는 ROE를 고려할 때 상승 여력은 충분하다"고 평가했다.

하나금융지주에 대해서는 증권·캐피탈 등 비은행 부문의 실적 회복과 밸류에이션 정상화를 기대했다. 하나금융지주는 이번 실적 발표와 함께 구체적인 주주환원 확대안과 밸류업 계획을 공유할 예정이어서 시장의 기대감이 높은 상황이다.

업계 관계자는 "대형은행들이 자본 효율성을 높이고 주주환원율을 상단으로 끌어올리면서 ROE의 구조적 개선이 확인되고 있다"며 "하반기에도 실적 호조와 주주친화 정책이 맞물리며 은행주의 상승 흐름이 지속될 것"이라고 전망했다.

dedanhi@newspim.com