[뉴스핌=김선엽 기자] 정부는 기존 변동금리 대출자들이 고정금리 대출로 갈아탈 수 있도록 세제지원 혜택을 부여하겠다고 밝혔다. 또 현재 은행권의 고정금리 대출금리가 떨어질 수 있도록 유도하겠다고 밝혔다.

27일 금융위원회가 발표한 '가계부채 구조개선 촉진방안'에 따르면 정부는 현재 은행권의 주택담보대출 중 고정금리·비거치식분할상환 대출 비중을 오는 2017년 말 기준 40%까지 확대할 계획이다.

이번 정부안의 기본 방향은 크게 3가지다.

만기상환위험을 완화시키기 위해 '일시상환을 분할상환으로 전환'시키고 금리변동의 영향을 덜 받게하기 위해 '변동금리대출을 고정금리대출로 전환'하며 원리금을 조금이라도 갚아 나가도록 '거치식을 비거치식으로 바꾸도록 유도'하는 것이다.

우선 조금씩 나눠 갚을 수 있는 장기·분할상환식 대출상품 공급을 확대한다.

올해 주택금융공사 보금자리론과 디딤돌대출 등 장기 정책모기지 공급을 29조원까지 확대한다. 이는 지난해에 비해 4조원 늘어난 규모다.

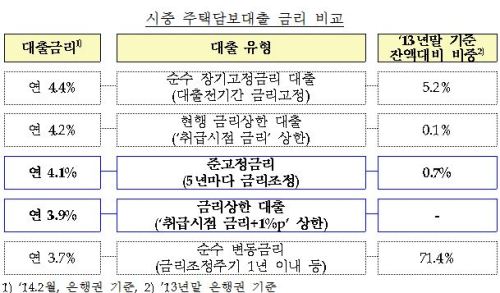

또 시장금리 상승위험에 대비해 고정금리대출 비중이 늘어나도록 유도한다.

이를 위해 '고정금리이면서 비거치식분할상환 대출'인 경우 현행보다 소득공제 한도를 확대한다.

만기 15년 이상인 경우 소득공제 최고한도가 현재의 1500만원에서 1800만원으로 늘어난다. 또 만기 10~15년인 경우에도 소득공제 혜택을 신규로 부여할 계획이다.

이같은 세제혜택을 통해 대출원금 2억원, 금리 5%를 가정할 경우 약 0.4%p 수준 실질금리가 인하되는 효과가 있을 것으로 금융위는 기대했다.

또 대출취급시 소비자에게 시중금리 상승시 예상되는 추가 이자부담액을 금융권이 구체적으로 알리도록 고지의무를 강화한다.

아울러 준고정금리 대출도 확대하기 위해 은행권의 주택담보대출 구조개선 추진실적 집계시, 준고정금리 대출도 ‘고정금리대출’로 인정한다.

이를 통해 금리변동주기가 5년 이상인 다양한 준고정금리 상품 출시를 유도할 방침이다.

특히 특정금리 수준을 초과하지 않도록 설계한 금리상한부 대출 상품을 내놓을 계획이다. 이 경우 금리하락 이익은 향유하되, 금리상승에 따른 불이익은 회피할 수 있을 것으로 금융위는 기대했다.

마지막으로 고정금리 수준을 낮추기 위한 제도적 방안도 마련된다.

주택저당채권(MBS) 시장 활성화를 위해 주택금융공사가 발행하는 MBS를 한은 공개시장조작(RP매매) 대상증권에 포함하고, 만기를 통합해 발행한다.

MBS의 유통이 활성화 될 경우 MBS의 기초자산이 되는 고정금리 대출의 실질금리도 하락해 소비자가 체감하는 대출금리가 낮아질 것이란 전망이다.

한편 이번 조치를 통해 실제 금융소비자들이 혜택을 얻기까지는 두 달 가량이 소요될 것으로 보인다.

금융위 관계자는 "정책을 수립해서 관련 상품이 나오는 데 시간이 필요하다"며 "5월 정도에 은행을 방문하면 될 것"이라고 말했다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)