[편집자주] 이 기사는 지난 7월 3일 오후 2시 25분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

우리나라 경제가 저성장·저금리의 패러다임으로 바뀌면서 자산관리에서도 글로벌화가 중요해졌습니다. 뉴스핌은 이런 추세에 맞춰 글로벌 자산관리(GAM: Global Asset Management)에 필요한 전략과 정보를 제공합니다. 보다 체계적인 관리를 위해 국내 유수 금융기관들의 단기(1~3개월), 중기(3개월~1년), 장기(1년 이상) 글로벌 포트폴리오 전략을 종합해 매월 [뉴스핌GAM]으로 독자 여러분을 찾아갑니다.[편집자註]

[뉴스핌=김성수 기자] 올해 상반기 글로벌 자금흐름은 선진국과 신흥국 간 자금이동이 주를 이루는 것으로 나타났다.

지난 1~3월에는 신흥국발 위기가 불거지면서 선진국으로 자금이 쏠리는 현상이 두드러졌다. 4월에는 신흥국 위기가 가라앉으면서 다시금 신흥시장에 자금이 유입되기 시작했으나, 5월 들어서는 다시 선진국 순유입·신흥국 순유출이라는 패턴이 반복됐다.

특히 지난달 글로벌 자금시장에서는 미국 등 선진국으로 주식자금이 순유입되는 현상이 두드러졌다. 미국 경제지표가 개선세를 보이는 가운데 각국 중앙은행의 완화적 통화정책이 유지되면서 이 같은 결과가 나타난 것으로 분석된다.

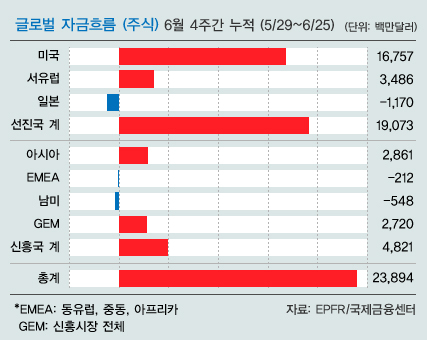

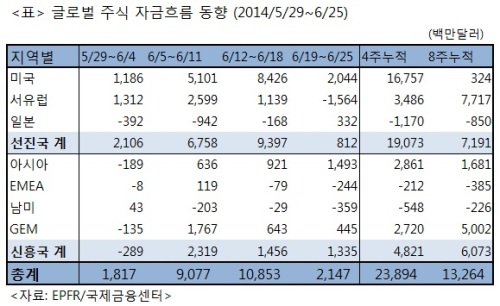

이달 초 발표된 국제금융센터 보고서에 따르면 지난달 미국 주식시장에는 167억5700만달러가 순유입된 것으로 조사됐다. 직전월인 5월 164억3200만달러가 순유출된 것과는 상반된 결과다.

주간 단위로 보면 첫째 주부터 셋째 주까지 미국 주식자금은 순유입 규모가 점차 확대됐다. 첫째 주에는 11억8600만달러가, 둘째 주와 셋째 주에는 각각 51억100만달러와 84억2600만달러가 순유입된 것으로 집계됐다.

미국의 제조업 구매관리자지수(PMI) 등 주요 경제지표가 호조를 나타낸 영향으로 풀이된다.

시장조사업체 마킷(Markit)이 집계한 미국 5월 제조업 PMI 최종치는 56.4를 기록, 직전월의 56.2를 소폭 웃돌았다. 공급관리자협회(ISM)가 발표한 제조업 PMI도 55.4를 나타내면서 전월의 54.9보다 높은 수준을 보였다.

이 밖에 실업률과 산업생산도 양호한 결과를 나타냈다. 미국 5월 실업률은 6.3%로 전망치 6.4%보다 하락했다. 같은 기간 산업생산도 전월대비 0.6% 증가하면서 예상치인 0.5% 증가를 웃돌았다.

이로써 지난달 선진국에 순유입된 주식자금은 190억7300만달러로 집계됐다. 직전 5월의 118억8300만달러 순유출에서 유입세로 돌아선 것이다.

신흥국 주식자금도 순유입 규모가 약 4배로 증가했다. 지난달 신흥국 주식시장에 순유입된 자금은 48억2100만달러로, 직전월의 12억4900만달러에서 크게 늘어났다.

주간 기준으로는 첫째 주에 2억8900만달러 순유출을 나타낸 반면 둘째 주에는 23억1900만달러 순유입으로 전환했다. 유럽중앙은행(ECB)이 완화적 통화정책 기조를 유지하자 위험자산 회피현상이 줄어들면서 신흥국 주식자금이 한 주만에 유입세로 돌아선 것이다.

ECB는 지난달 통화정책회의 결과 기준금리를 0.15%로 인하했다. 또 예금금리를 기존 0%에서 -0.1%까지 내리면서 사상 최초로 마이너스 예금금리를 실시했다.

중국 경제지표가 개선된 것도 신흥국 자금 유입세를 이끌었다. 앞서 HSBC가 집계한 중국 6월 제조업 구매관리자지수(PMI) 잠정치는 50.8를 기록, 6개월 만에 처음으로 50선을 넘어섰다. 해당 지수는 50을 넘으면 경기 확장을, 못 미치면 경기 위축을 나타낸다.

◆ 신흥국 자금흐름, 어떻게 달라졌나

다만 하반기에 접어들면서 신흥국 자금 흐름의 패턴도 점점 바뀌는 것으로 나타났다.

전문가들은 미국 연방준비제도(연준)의 양적완화 축소 이슈에 따라 움직이던 글로벌 자금이 점점 개별 신흥국 경제 상황에 맞춰 이동하고 있다고 진단했다. 양적완화 축소는 이미 새로운 정보가 아닌 데다, 신흥국 간 거시경제 상황도 차별화를 보이면서 자금흐름에 변화가 감지되고 있다는 분석이다.

국제금융센터는 기관투자자 동향을 보여주는 국제금융협회(IIF) 자료를 인용, "신흥국에 유입되는 자금 중에서도 신흥아시아 비중은 확대되는 반면 신흥 유럽의 비중은 축소될 것"이라고 설명했다.

대부분의 신흥아시아 국가는 경제성장률 전망치가 상향 조정되고 있어 자금 유입세도 강화될 것이라는 전망이다. 신흥아시아는 중국 인도 인도네시아 말레이시아 필리핀 한국 태국의 7개국을 일컫는다. 신흥유럽은 불가리아 체코 헝가리 폴란드 루마니아 러시아 터키 우크라이나 8개국이다.

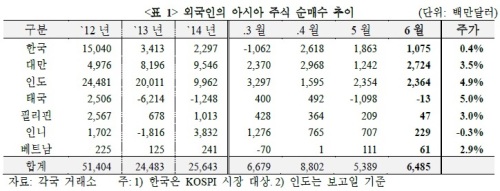

신흥아시아 중에서도 자금 유입세가 두드러진 국가는 대만과 인도였다. 이들 국가에 유입된 자금은 전체의 80%를 차지하는 것으로 나타났다.

그 결과 지난달 대만 증시에서는 외국인 매수세가 크게 증가했다. 국제금융센터 자료에 따르면 지난달 대만에 유입된 자금은 27억2400만달러로, 지난 5월 12억4200만달러의 약 2배로 확대됐다.

인도는 나렌드라 모디 총리가 취임하면서 신정부 경기부양책에 대한 기대가 높아지고 있다. 제조업 PMI, 산업생산 등 주요 경제지표의 개선세가 이어지는 것도 자금 유입을 이끄는 요인이다.

지난달 인도 증시에는 23억6400만달러가 유입됐다. 전월의 23억5400만달러보다 유입 규모가 소폭 확대된 수준이다.

◆ 글로벌 채권자금, 순유입 '급감'한 이유?

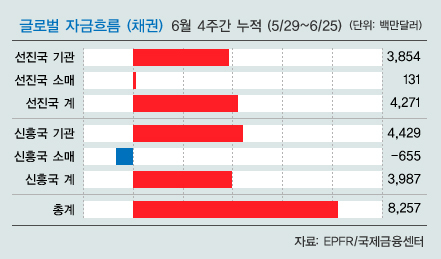

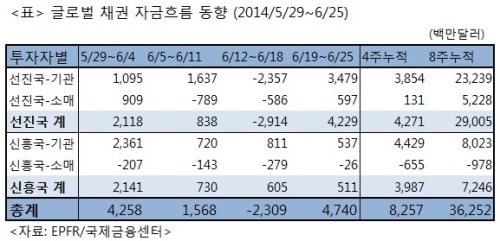

한편 글로벌 채권자금은 순유입 규모가 급격히 줄어든 것으로 나타났다. 지난달 글로벌 채권시장에 순유입된 금액은 82억5700만달러로, 직전월인 5월의 279억9500만달러의 3분의 1에도 못 미친다.

주간 단위로 보면 글로벌 채권자금은 첫째 주에 42억5800만달러가 순유입됐으나, 셋째 주 들어서는 23억900만달러 순유출로 돌아섰다. 같은 기간 선진국 채권시장에서는 29억1400만달러가 순유출된 것으로 집계됐다.

국제금융센터는 JP모건 보고서를 인용해 "연준의 금리인상 시점이 내년 4분기로 예상되고 있으나, 이보다 앞당겨질 리스크도 상존한다"고 설명했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)