[뉴스핌=이강혁 김양섭 기자] 삼성전자의 올 2분기 실적이 시장의 기대치를 크게 밑돌았다. 분기 영업이익 7조원이라는 숫자는 결코 적지 않지만 시장에서는 '추세'에 대한 우려를 높이며 실적충격(어닝쇼크)으로 받아들이는 분위기다.

연초 '다시 한번 바꾸자'며 힘을 불어넣었던 이건희 회장의 빈자리가 더 크게 느껴진다는 얘기가 나올 정도. 무선사업 주력인 스마트폰 부진이 언제까지 이어질지, 세트와 부품의 시너지는 어떻게 효과를 극대화할 수 있을지 등 삼성전자의 고민은 한층 더 깊어진 셈이다.

그러나 2분기 실적 하락은 구조적 문제라기 보다는 일시적 현상이라는 회사 측 설명이다. 3분기부터는 '조심스러운 전망'이라고 단서를 달았지만 실적개선에 강한 자신감을 내비치고 있다. 향후 비즈니스 모델을 과감하게 바꿔가면서 새로운 혁신을 위한 '한계돌파' 프로젝트가 본격 가동될 것으로 보인다. 이달 출시 예정인 프리미엄 태블릿 '갤럭시탭S'와 웨어러블 '기어라이브', 하반기 출시 예정인 '갤럭시노트4' 등이 일단 효자품목으로 꼽힌다.

◆2분기 실적충격 원인 '원화 강세+스마트폰 부진'

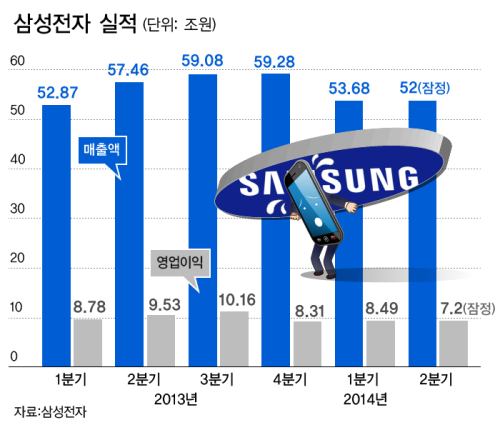

삼성전자가 8일 매출 52조원, 영업이익 7조2000억원의 잠정실적을 발표했다. 이는 시장 기대치(영업이익 8조원대 초반)를 1조원 가량 하회하는 수준이다. 전년대비 각각 9.5%, 24.5% 감소한 수치로 전분기 대비로도 각각 3.13%, 15.19% 하락했다. 특히 영업이익이 8조원 아래로 떨어진 것은 2012년 3분기(6조4600억원) 이후 처음이다. 성장이 고점을 찍고 꺾인 것 아니냐는 우려가 나오는 대목이다.

삼성전자는 이같은 상황이 시장의 투자자들에게 불확실성 우려를 높일 수 있다고 보고 이례적으로 잠정실적 집계 현호나을 설명하고 나섰다. 지금까지의 경우 잠정실적은 숫자만 공개하고 실적발표일까지 일체 관련한 언급을 하지 않았다.

삼성전자가 내놓은 설명자료에 따르면 2분기 실적 약화의 원인은 ▲2분기중 지속된 원화강세 ▲스마트폰과 태블릿의 판매 감소 ▲재고 감축을 위한 마케팅 비용 증가 ▲무선 제품에 직접적 영향을 받는 시스템LSI와 디스플레이 사업 약세 등의 영향이다.

환율의 경우 달러와 유로화 뿐만 아니라 대부분 신흥국의 통화에 대해 원화 강세가 지속돼 전사 실적 전체에 부정적 영향을 미쳤다.

무선사업의 경우 스마트폰은 시장 성장률 둔화 속에서 특히 중국과 유럽 시장 내에서 업체간 경쟁 심화됐다. 이로 인해 중저가 스마트폰의 유통 채널 내 재고가 증가했고 2분기 Sell-in 물량(제조사가 유통 채널에 판매한 물량)이 하락했다.

또한 3분기 성수기 및 신모델 출시를 대비해 유통재고를 축소하기 위해 마케팅 비용을 다소 공격적으로 집행했다.

지역적으로는 글로벌 최대 스마트폰 시장인 중국의 경우 비수기인데다 하반기 4G LTE 확산을 앞두고 3G 수요가 약화됐다. 또 로컬업체의 공격적 가격 경쟁이 심화되면서 유통 채널 내 재고가 증가했다. 유럽의 경우 타 지역 대비 현저히 높은 40% 수준의 시장 점유율을 유지해 오던 중 2분기 수요 약세가 지속됨에 따라 유통 채널 재고 부담이 상대적으로 가중, 2분기 Sell-in 하락으로 이어졌다.

태블릿의 경우는 2~3년 교체 주기가 정착화된 스마트폰과 달리 사업자 보조금 효과가 미미해 교체 수요가 부진했다. 이런 가운데, 5~6인치대 대화면 스마트폰 판매가 확대되면서 7~8인치대 태블릿 수요를 잠식하는 등 전반적인 시장 수요 부진이 이어졌다.

삼성전자 측은 "스마트폰과 태블릿 신제품 글로벌 출시에 따른 다양한 마케팅 활동 외 유통 채널 내 재고 감축을 위한 Sell-out(유통 채널이 소비자에게 판매한 물량) 프로모션을 2분기에 강력하게 집행함으로써 전분기 대비 마케팅 비용이 다소 크게 증가, 실적 하락에 큰 영향을 미쳤다"고 설명했다.

이에 따라 시스템LSI와 디스플레이 사업도 직접접인 영향을 받아 판매가 감소됨으로써 수익성도 예상 대비 약화됐다.

◆ '포스트 스마트폰'..새로운 혁신+수익원 찾기 시동

삼성전자가 밝힌데로 2분기 실적 악화의 가장 큰 원인을 스마트폰 부진이다. 원화강세 등 외부요인도 작용했지만 근본적인 배경은 프리미엄 스마트폰 시장이 성숙기에 진입한데다 중저가 시장 역시 로컬업체와의 경쟁이 더욱 심화됐기 때문이다.

'스마트폰 쏠림현상'이라고 불릴만큼 전사 실적의 가장 큰 비중을 차지하는 주력제품이 성장정체를 보인다는 것은 향후 전망에도 긍정적이지 못한 것. 사실 삼성전자가 갤럭시S3 출시 이후 사상 최대 호황을 누려올 수 있게 만들었던 프리미엄 스마트폰 시장은 더 이상 높은 수익을 주기 어려워졌다.

회사 측도 이같은 상황을 누구보다 잘 알고 있다. 삼성전자 관계자는 "글로벌 마켓쉐어가 30~40%대를 넘어가는 제품의 경우 50%를 넘어 60~70%로 확대된 전례는 찾아보기 어렵다"면서 "현재 스마트폰 마켓쉐어를 볼 때 폭발적인 성장을 하기는 쉽지 않다"고 말했다.

이미 프리미엄 스마트폰과 더불어 중저가 스마트폰 시장에서도 중국 업체들의 공세가 만만치 않다. 향후에도 이같은 상황은 크게 바뀌지는 않을 것으로 전망된다. 삼성전자가 스마트폰 이후의 새로운 수익원을 확보해야 성장세를 지속할 수 있다는 얘기다.

이종우 아이엠투자증권 리서치센터장은 "이번 삼성전자의 어닝쇼크는 스마트폰 시장의 포화상태를 방증하는 것"이라며 "지금 추세하면 연 단위로 6~7조 가량 어닝이 깎이는건데, 그렇다면 이를 메울 수 있는 뭔가가 있어야 한다"고 설명했다.

다만 삼성전자는 무선사업, 즉 IM부문의 실적 악화를 '일시적 현상'으로 봤다. 원화강세, 재고감축을 위한 마케팅비용 등이 '일시적'이라는 것이다. 회사 관계자는 "원화강세는 삼성전자의 경쟁력으로 보기는 어려운 원인으로 환율 변동외 실적 악화 원인을 살펴보면 삼성전자 IM부문의 실적원인은 구조적인 문제라기 보다는 일시적인 현상으로 보는 것이 맞다"고 언급했다.

이에 따라 삼성전자측은 실적 만회 전략으로 중저가 스마트폰 라인업을 다양화하고, 태블릿과 웨어러블 시장에서 실적을 키우겠다는 계획이다. 태블릿, 웨어러블과 대형 화면과 특화 기능을 바탕으로 한 패블릿 시장을 키우고 집중하겠다는 방침이다.

3분기 이후 IM부문의 '주목할 만한' 3가지 효자품목으로 이달 출시 예정인 프리미엄 태블릿인 갤럭시탭S와 기어라이브, 하반기 출시 예정인 갤럭시노트4 등을 꼽았다. 회사 측은 ▲갤럭시노트가 선도 중인 패블릿, ▲ 갤럭시탭과 애플 아이패드가 양분 중인 태블릿 ▲ 기어2, 기어핏, 기어라이브, 모토360, 아이워치 등이 경쟁할 것으로 예상되는 웨어러블 등 세 분야가 하반기 관전 포인트라고 설명했다.

그러나 긍극적으로는 삼성전자가 '혁신'을 담은 새로운 수익원 창출해야 지속적인 성장세를 이어나갈 수 있을 것이라는 데 이견이 없다. 이 회장의 강조한 '마하경영을 통한 한계돌파'와 같은 맥락이다.

구글 등 글로벌 IT 기업들이 앞다퉈 시장을 선점하고자 하는 사물인터넷, 빅데이터, 3D프린팅, 스마트카, 드론, 로봇 등의 분야에서 삼성전자가 새로운 수익원을 찾아야 한다는 게 업계의 중론이다.

회사 관계자는 "앞으로도 웨어러블 디바이스, 스마트홈, 사물인터넷 관련 제품과 새로운 비즈니스 모델을 만들어 내고 B2B(기업간 거래) 등의 사업분야에서 성장을 가속화해 지속성장을 위한 미래 경쟁력을 더욱 강화해 나갈 계획"이라고 밝혔다.

[뉴스핌 Newspim] 이강혁 김양섭 기자 (ikh@newspim.com)