[편집자주] 이 기사는 8월 6일 17시 09분 뉴스핌의 프리미엄 뉴스 ′안다(ANDA)′에서 표출한 기사입니다.

[뉴스핌=강소영 기자] 중국의 미디어·엔터테인먼트 산업이 빠른 성장세를 보이면서 관련 기업의 몸값도 천정부지로 올라가고 있다. 그중 드라마·영화 제작,배급사인 화처미디어(화처잉스, 华策影视, 300133.SZ)는 중국 안팎의 내로라하는 투자기관이 '영화 1등주'로 부르며 유망 종목으로 꼽는 기업이다.

최근에는 중국의 IT공룡 바이두(百度)와의 협력설이 나돌면서 화처미디어에 대한 시장의 관심도가 더욱 높아지고 있다. 화처미디어 측은 바이두 외에도 알리바바와 텐센트와도 전략적 투자 가능성을 타진 중이라고 밝혔으나, 바이두가 유력한 협력 대상으로 지목되고 있다.

최근에는 중국의 IT공룡 바이두(百度)와의 협력설이 나돌면서 화처미디어에 대한 시장의 관심도가 더욱 높아지고 있다. 화처미디어 측은 바이두 외에도 알리바바와 텐센트와도 전략적 투자 가능성을 타진 중이라고 밝혔으나, 바이두가 유력한 협력 대상으로 지목되고 있다.

화처미디어와 직접 협력을 협의 중인 업체는 바이두 산하 동영상 업체인 아이치이(愛氣藝)이지만, 자금 규모를 고려할 때 바이두가 직접 나설 가능성이 큰 것으로 관련 업계는 관측하고 있다. 화처미디어와 바이두가 협력에 합의하면 양자가 공동 출자한 새로운 회사를 설립할 가능성이 크다.

드라마와 영화 제작에 비중이 큰 화처미디어가 인터넷 검색 엔진 회사인 바이두를 협력대상으로 끌어들이면, 드라마와 영화 배급 분야의 역량이 더욱 막강해질 전망이다. 바이두는 화처미디어를 통해 미디어·엔터테인먼트 시장에 진출할 창구를 얻게 되는 셈이다.

화처미디어는 알리바바와도 끈끈한 협력 관계를 맺고 있다. 문화산업에 투자하는 알리바바의 인터넷 재테크 상품 '위러바오(娛樂寶)'를 적극적으로 활용해 중국에서 영화 크라우드펀딩 열풍을 이끌어 내기도 했다.

◇ 드라마 사업 탄탄, 영화 사업 쑥쑥

중국 드라마와 영화 시장은 양적 성장의 시대에서 질적 성장의 시대로 접어들고 있다. 제작되는 드라마의 수는 줄고 있지만, 품질은 높아지고 투자 규모도 늘고 있다. 시장 변화에 따라 업체별 실적도 엇갈리고 있다.

화처미디어는 변화하는 시장 환경 속에서도 우수한 실적을 거두고 있다. 타이니 타임스(小時代)의 성공으로 스타 작가가 된 궈징밍(郭敬明)과 손을 잡은 것은 화처미디어가 젊은 소비층의 기호와 향후 중국 미디어 산업의 변화를 정확히 파악한 탁월한 전략으로 평가받고 있다.

지난해 12월 화처미디어는 1억 8000만 위안에 궈징밍이 세운 쭈이스원화(最世文化)의 지분 26%를 인수했다. 화처미디어와 궈징밍은 타이니 타임스3,4 외에도 앞으로 5년 동안 그의 작품 5개를 영화로 제작하기로 합의했다.

화처미디어의 전략은 적중했다. 7월에 개봉한 타이니 타임스(小時代)3가 '대박'을 낸 것이다. 지난달 19일 개봉한 타이니 타임스3는 이미 4억 9400만 위안(약 735억 원)의 후익을 올렸다. 지난해 미국의 디즈니가 '겨울왕국'의 전세계 흥행으로 얻은 수익 12억 달러(약 1조 2410억 원)의 60%에 상당하는 실적이다.

최근 발표한 상반기 실적도 시장의 예상을 훨씬 웃돌았다. 상반기 실적 향상은 올해 초 드라마 제작사인 커둔미디어(克頓傳媒)인수 전략이 주효했던 것으로 풀이된다.

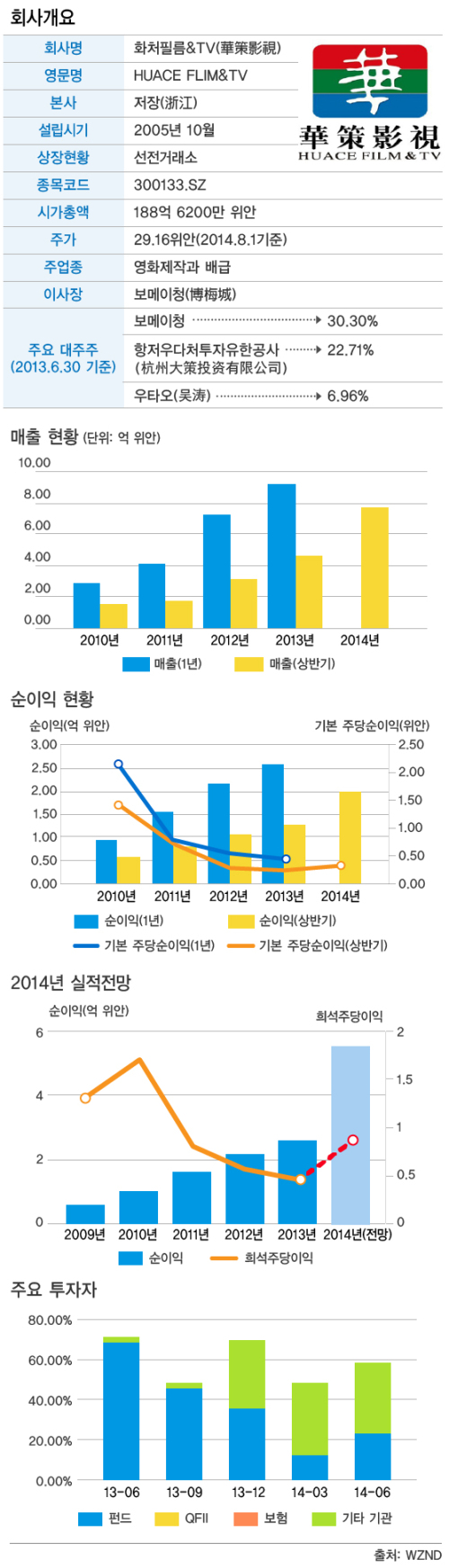

올해 상반기 화처미디어의 매출은 7억 6900만 위안으로 지난해 동기대비 72.24%가 늘었다. 순이익도 지난해 같은 기간보다 55.6%가 늘어난 2억 3000만 위안에 달했다. 화처미디어의 상반기 실적 보고서에 따르면, 회사가 투자한 드라마 중 시청률이 가장 높았던 5개 작품을 통해 얻은 매출이 전체의 49.03%에 달했다.

하반기 전망도 밝다. 올해 상반기에 투자한 장이머우 감독의 '귀래(歸來)'와 중국판 가십걸로 불리는 타이니 타임스(小時代)3가 흥행에 성공하면서 '짭짤한' 투자 수익을 거둘 것으로 기대되기 때문이다.장이모우의 '귀래'는 총 2억 9000만 위안의 흥행수익을 올렸고, 타이니 타임스3도 막대한 수익을 올릴 것으로 기대된다.

올해 상반기 화처미디어는 총 328회 분량의 드라마 9개의 배급을 맡았고, 영화 7개 제작에 참여했다. 하반기에도 화처미디어가 투자한 '태평룬(太平輪)','일생일세(一生一世)','평안도(平安島)' 등 다수의 기대작이 상영될 예정이다.

◇전문 투자기관이 군침 흘리는 유망주

중국 국제금융공사(CICC)는 6월 발표한 보고서에서 화처미디어를 유망 종목으로 꼽았다. △ 중국의 시청자 기호와 정책 방향을 정확히 파악하고 있고 △ 커둔미디어 인수로 드라마 대량 제작이 가능해져 안정적 실적을 보장할 수 있으며 △ 우수한 동영상 콘텐츠 확보를 위한 투자와 인재 영입에 적극적이고 △ 자본 우위를 활용해 국제적인 종합 미디어 그룹으로 도약할 가능성이 있다는 것이 그 이유다.

서남(西南)증권도 화처미디어의 드라마 사업역량이 더욱 강화되고, 영화와 극장 사업도 순항하고 있어 하반기 실적 향상이 기대된다고 밝혔다.

화처미디어의 사업 확장도 긍정적으로 평가했다. 화처미디어는 2013년 하이닝화처창텅(海寧華策長騰)을 설립, 연예인을 관리·매니지먼트하는 엔터테인먼트 시장에 본격적으로 진출했다. 또한 허룬미디어(合潤傳媒)와 합병을 통해 간접광고(PPL) 사업도 강화하고 있다.

해외 진출에도 시동을 걸었다. 화처미디어는 지난해 6월 루마니아 영화제작사와 중국어 채널인 '화처 채널'을 구축하기로 합의했다. 이 채널을 통해 화처미디어가 제작투자한 드라마와 영화가 해외 시장에서 서비스 될 예정이다. 화처미디어는 앞으로 세계 30개 국가와 지역에서 자사의 중국어 콘텐츠를 서비스할 계획이다.

서남증권은 화처미디어가 드라마 콘텐츠를 기반으로 영화, 인터넷, 게임, 애니메이션, 음악, 간접광고 및 엔터테인먼트 등 다양한 분야에서 두각을 드러낼 것으로 본다며 비중확대 투자 의견을 제시했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)