[뉴욕=뉴스핌 서우석 기자] 이번 주 뉴욕증시는 경제 펀더멘털 보다는 대형 이벤트에 의해 좌우될 것으로 보인다.

미국 내구재주문, 4분기 국내총생산(GDP) 수정치 등 주요 경제지표와 대형 소매기업 실적 발표가 이어지지만, 이것보다는 중국 상하이에서 개최될 주요 20개국(G20) 재무장관 및 중앙은행 총재 회의와 에너지업계 연례 최대 행사인 IHS 세라위크(CERAWeek) 컨퍼런스의 주요 헤드라인에서 시장의 방향성을 탐색할 것이란 관측이다.

26일(중국 현지시각)부터 열리는 G20 회의는 글로벌 경제를 지지하기 위해 중국과 다른 선진국들의 경기 부양책 논의가 있을 것이란 기대감이 모이고 있다. 이 자리는 또 미 연방준비제도(FED·연준) 등 주요국 중앙은행들의 통화정책과 국제유가, 위안화 관리 문제 등도 주요 의제가 될 것으로 예상된다.

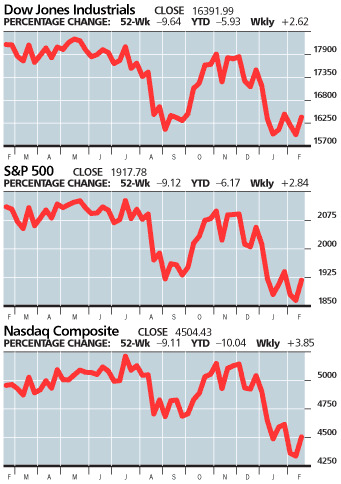

지난주 뉴욕증시는 3주만에 큰폭의 상승세로 전환했다. 국제유가의 랠리 중단에 주 후반에 소폭 하락했지만 주간 기준으로 다우지수가 2.6%, S&P500지수가 2.8%, 나스닥지수가 3.8% 상승하며 올해 최고의 한 주로 기록됐다.

증시 강세론자들은 주요 지수들이 최근 저점에서 반등한 데서 기운을 얻는 모습이지만, 일부 트레이더들은 S&P500지수의 경우 기술적으로 중요한 1950선까지 안착하지 못했다는 데 대해 다소 아쉬움을 표출하고 있다. 다만 지난주 중국 시장과 국제유가가 뉴욕증시에 부정적으로 작용하지 않았고, 특히 주말 유가 급락에도 불구하고 증시가 흔들리지 않은 것은 매우 고무적이라는 평가다.

◆ 유가 급락 악재 견딘 증시 '고무적'

미 서부텍사스산 원유(WTI) 3월물은 지난 19일 3.7% 급락했지만 주간으로는 0.7% 상승했다. 4월물의 경우 거의 배럴당 32달러선에서 거래됐다. 전문가들은 WTI가 심리적으로 중요한 30달러선 위에서 유지된다면 증시에는 긍정적일 것이라고 내다봤다.

이런 가운데 텍사스주 휴스턴에서 1주일 내내 진행될 세라위크 컨퍼런스에서 22일 아브달라 살렘 엘-바드리 석유수출국기구(OPEC) 사무총장이, 23일 사우디아라비아의 알리 알-나이미 석유장관이 연달아 연단에 오를 예정이어서 주목된다.

작금의 '오일쇼크(oil shock)'는 유가 하락이 경기침체를 시사한다는 불안감과 연결되어 있다. 하지만 1970년대 이래 6차례 오일쇼크에 따른 경기침체는 모두 유가 급등에 의한 것이었다는 점을 감안한다면, 지금과는 판이하다.

유가 급락은 에너지생산업체 등에게는 치명적이지만, 다른 모든 기업이나 소비자에게는 수혜가 된다는 점에서 글로벌 증시가 국제유가와 연동되어 하락하는 것은 이례적인 현상으로 풀이된다. 지난 주말 국제유가와 디커플링된 미국 증시에 대해 고무되는 이유가 여기에 있다.

에너지기업들이 파산해 미국 은행 부실이 늘어난다고 해도, 전체 대출에서 차지하는 비중이 4% 수준이란 점에서 은행권 위기로까지 이어지지는 않을 것이란 분석이 우세하다.

연준 정책결정자들의 연설 일정도 한가득이다. 23일에는 스탠리피셔 연준 부의장과 닐 카시카리 미니애폴리스 연방준비은행 총재가, 24일에는 제프리 래커 리치먼드 연은 총재와 로버트 카플란 댈러스 연은 총재의 연설이 예정돼 있다. 이어 25일에는 데니스 록하트 애틀랜타 연은 총재와 존 윌리엄스 샌프란시스코 연은 총재가 마이크를 잡으며, 26일에는 제롬 파웰, 라엘 브레이너드 등 연준 이사진의 강연이 마련된다.

◆ 인플레 없는 3% 성장, 연준의 자신감

지난달 인플레이션의 안정을 나타낸 지표가 연준의 올해 점진적 금리인상 가능성을 다시 열어준 뒤 투자자들은 시선은 자연스럽게 이들의 입에 쏠리고 있다. 미국의 1월 근원 소비자물가지수(CPI)는 예상보다 큰 폭인 전월비 0.3% 상승, 물가 압력이 높아졌음을 신호했다.

브라운브라더스해리만의 윈 씬 선임 통화전략가는 "근원 CPI는 물론 앞서 공개됐던 기대 이상의 산업생산과 소매판매, 실업률 하락과 임금 상승 등을 나타낸 고용보고서 등 경제지표의 개선은 투자자들의 눈길을 끌었다"며 이는 시장의 금리인상 전망에 변화가 생길 수도 있는 부분이라고 지적했다.

현재 시장 참여자들은 올해 미국의 금리인상은 없을 것으로 예상하고 있지만 정작 연준 내부에서는 의견이 엇갈리는 모습이다.

최근 피셔 부의장은 연준이 경제지표에 기반한 금리인상 궤도를 유지할 것이라고 밝혔다. 또 로레타 메스터 클리블랜드 연은 총재가 점진적인 금리인상 입장을 고수하기도 했다. 반면 매파 인사인 제임스 블라드 세인트루이스 연은 총재를 포함, 일부는 취약한 인플레이션과 글로벌 변동성은 추가 금리인상을 중지시킬만 하다고 주장해 시장을 놀래켰다.

전문가들은 현 증시에 연준은 별다른 도움이 못된다는 입장이다. 연준 인사의 매파적인 발언은 증시에 악재가 되지만 그렇다고 온건 성향의 발언이 증시에 대한 투자 수요를 이끌지도 못한다는 지적이다.

다만 거시지표 호전이 지속될 경우 경기침체 진입 가능성을 선반영해온 증시에 안도감을 안기며 새로운 랠리 촉매제로 부상할 수 있다.

이런 의미에서 25일 발표될 1월 내구재 주문에 가장 기대가 큰 상태다. 내구재 주문이 늘어났을 경우 이미 침체기에 있던 제조업계의 회복 신호를 뒷받침해줄 수 있기 때문이다. 지난해 12월 5% 감소했던 내구재 주문은 지난달에는 2.9% 증가했을 것으로 예상되고 있다.

26일 공개될 지난해 4분기 국내총생산(GDP) 성장률 수정치는 지난달 발표된 속보치(0.7%)에서 0.4%로 하향 조정될 것이라는 전망이다.

4분기 어닝 시즌이 막바지에 돌입한 가운데 이번주에는 대형 소매기업들의 실적이 몰려있다. 22일 핏빗, 23일 홈디포·메이시스, 24일 로우스·타겟·TJX·HP, 25일 베스트바이·콜스, 26일 JC페니·버크셔해서웨이 등이 실적을 공개한다.

[뉴스핌 Newspim] 서우석 기자 (wooseok74@yahoo.com)