[뉴스핌=노희준 기자] 지난해 국내은행의 건전성지표인 국제결제은행(BIS)기준 자기자본비율(총자본)은 수익성 악화 등으로 소폭 하락했지만, 양호한 수준을 유지했다.

3분기 건전성 지표에 빨간불이 들어왔던 수출입은행을 포함해 모든 은행의 자기자본비율이 금융감독원이 권고하는 10% 이상을 충족했다.

BIS비율은 위험가중자산 대비 조정된 자기자본 비율로 국제적으로 위험을 감안한 은행 자산을 자기자본이 얼마나 감당할 수 있는지를 나타낸 것으로 숫자가 높을수록 좋다.

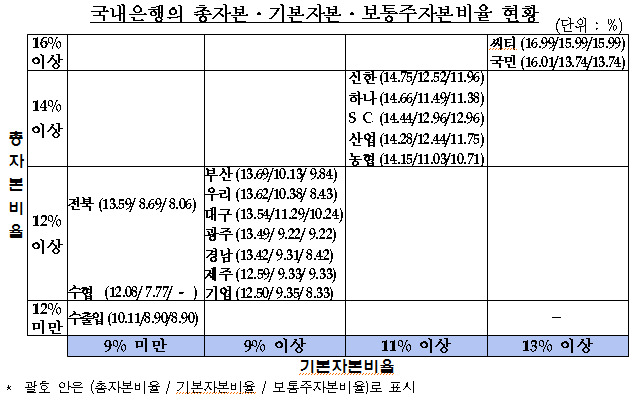

금감원은 2015년말 국내은행의 BIS기준 총자본비율은 13.92%를 기록, 9월말 대비 0.07%p 떨어졌다고 28일 밝혔다.

총자본 감소율(1.3%)이 위험가중자산 감소율(0.9%)을 상회했기 때문이다. 총자본은 자본증권 발행 등을 통한 자본확충에도 수익성 저하, 결산 배당 등으로 2조6000억원 감소했다. 위험가중자산은 9월기준보다 환율 하락에 따른 원화환산액 감소 등으로 신용위험가중자산을 중심으로 12조6000억원 줄었다.

같은기간 기본자본비율, 보통주자본비율은 각각 11.37%, 10.84% 수준으로 0.18%p, 0.19%p씩 하락했다. 현재 적용되고 있는 바젤3하에서는 바젤2와 달리 보통주자본 개념을 신설하고 보통주자본(4.5%), 기본자본(6%), 총자본비율(8%)별로 필요 최소자본 기준을 신설했다. 이는 글로벌금융위기 이후 자본조달비용를 낮추기 위한 각종 금융혁신으로 인해 자본의 질이 과거에 비해 나빠졌다는 반성에서 자본인정요건을 염격화한 것이다.

보통주자본은 회사가 청산되지 않으면 상환되지 않는 자본으로, 가장 가장 먼저 손실을 보전하는 '질 좋은 자본'이다. 보통 회사가 파산하면 변제순위는 임금 및 세금 ->선순위채권->후순위채권->우선수->보통주 순으로 되는데, 보통주는 변제순위가 가장 후순위로 밀려 거꾸로 말하면 가장 마지막까지 남아 책임을 진다는 의미에서다.

보통주자본은 납입자본금(발행주식수X액면가)에 이익잉여금과 자본잉여금 등으로 구성되며 이를 늘리려면 유상증자를 하거나 이익을 늘려 잉여금을 쌓아야 한다. 은행 입장에서 자본확충에 비용이 많이 드는 셈이다. 반면 기본자본은 보통주에 신종자본증권 등의 기타기본자본까지, 총자본은 기본자본에 후순위채 등 보완자본까지 인정해준다.

은행별로는 씨티(16.99%), 국민(16.01%)의 총자본비율이 높은 편이고 수출입(10.11%), 수협(12.08%)이 상대적으로 낮았다. 다만, 3분기 9.44%로 10% 아래로 떨어졌던 수은은 정부의 1조원 현물 출자(한국토지주택공사LH)로 인해 다시 10% 위로 올라섰다.

은행지주의 BIS기준 총자본비율, 기본자본비율, 보통주자본비율은 각각 13.72%, 11.24%, 10.54% 수준이다. 9월말 대비 총자본비율 0.04%p은 상승했지만, 보통주자본비율 0.18%p은 하락했다. KB(15.49%)의 총자본비율이 높고 BNK(11.69%), JB(12.50%), DGB(12.89%)가 상대적으로 낮은 수준이다.

금감원 관계자는 "모든 은행 및 은행지주회사의 총자본비율이 경영실태평가 1등급 기준을 충족하는 등 양호한 수준"이라며 "올해부터 시행되는 바젤3 추가자본 규제 이행을 준비하고 대외여건 악화 및 수익성 부진 등에 따른 자본비율 하락 가능성에 대비해 적정 수준의 자본확충을 유도하겠다"고 말했다.

은행 등은 바젤3에 따라 올해부터 자본보전완충자본, 경기대응완충자본 및 D-SIB(시스템적으로 중요한 은행) 추가자본 부과로 BIS비율을 최대 14%까지 늘려야 한다.

☞ 용어설명: BIS비율= 국제결제은행이 정한 은행의 건전성을 측정하는 비율로 (자기자본/위험가중자산)*100으로 계산한다. 여기서 자기자본은 재무상태표의 자본과는 같지 않고 BIS에서 따로 인정한 자기자본으로 신종자본증권 등의 기타기본자본, 후순위채 등의 보완자본이 포함된다. 위험가중자산이란 은행 자산을 거래상대방의 신용도, 담보 및 보증 유무, 채권 만기 등을 기준으로 위험이 높을수록 높은 가중치를 부여해 조정한 자산을 말한다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)