증시에 대한 불안한 투심 반영

[편집자] 이 기사는 03월 10일 오후 5시18분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[베이징=뉴스핌 홍우리 특파원] 중국 증시의 투자 풍속도가 주간 별로 달라지고 있다. IT, 바이오 등 신흥산업 종목에 쏠렸던 자금이 이른바 전통산업 위주의 ‘주기성 종목’으로 선회하는가 싶더니 이것도 잠시 이번에는 다시 창업판 고성장주가 강세다. 지난해 최고의 실적을 기록한 것이 창업판에 대한 기대감을 높이고 있는 반면, 경기 흐름을 좇는 ‘주기성 종목’에 주목할 때라는 전망이 팽팽하게 맞서고 있다.

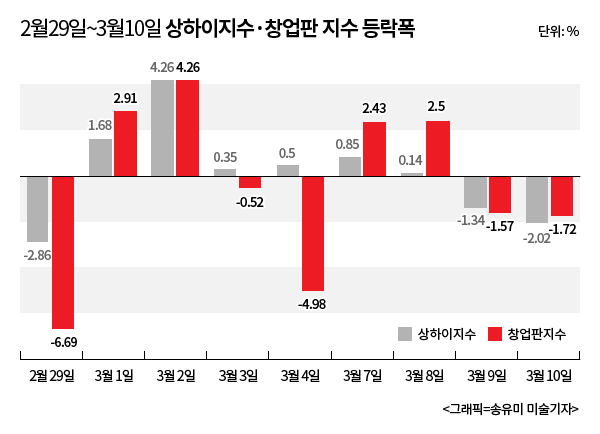

중국 증권시보(證券時報)에 따르면, 지난주(2월29일-3월4일) 1-2일을 제외하고 상하이지수가 창업판 대비 뚜렷한 강세를 나타냈다. 특히 지난주 마지막 거래일인 4일 상하이지수가 0.5% 상승한 반면, 창업판은 5% 가까이 폭락하는 등 대형주 쏠림 현상이 두드러졌다.

그러나 금주(3월 7-10일 현재) 들어서는 창업판이 ‘반격’에 나서는 모습이다. 9일 거래에서는 상하이종합지수와 창업판 지수 하락했지만 전 거래일인 7일과 8일에는 창업판지수가 각각 2.43%, 2.50%씩 오르며 상하이종합지수의 7일 0.85%, 8일 0.14% 상승폭을 웃돌았다.

10일 중국 증시가 약세를 보인 가운데, 상하이종합지수는 2.02% 하락했고, 창업판지수는 1.72% 내렸다.

|

◆ 2015년 최고 실적 기록 창업판, ‘고평가’ 불명예 벗을까

지금껏 중국증시에서는 시가 총액이 작을수록 수익률이 높아지는 '소형주 효과'가 뚜렷하게 나타났다. 투자자금이 중소형주가 몰려있는 선전증시와 창업판에 쏠리면서 창업판이 고평가 되어 있다는 지적도 끊이지 않았다.

그러나 지난해 창업판 다수 종목이 5년래 최고 실적을 기록한 것으로 알려지며 창업판에 대한 재평가 여부가 주목을 받고 있다.

실제로 동화순 IFIND 통계자료에 따르면, 현재까지 지난해 실적보고서를 발표한 460개 창업판 상장사 중 300개 기업이 지난해 전년대비 플러스 순이익을 실현했고, 이 중 67개 상장사의 전년대비 순이익 증가율은 100%를 넘어선 것으로 나타났다. 순이익이 동기대비 감소한 상장사는 전체의 35% 수준인 160개에 그쳤고, 460개 상장사의 지난해 순익 증가율은 평균 26.26%로, 5년래 최고치를 기록한 것으로 집계됐다.

지난 5년간 창업판 종목의 평균 순익 증가율은 ‘V’자 곡선을 그렸다. 2011년과 2012년 평균 순익이 각각 21.92%, 2.79%씩 상승한 이후 2013년 전년대비 5.39% 마이너스 성장했고, 2014년 22.54%의 플러스 성장에 성공한 이후 올해 최고 증가율을 갱신한 것이다.

주목할 만한 점은 지난 3년 모두 순이익이 플러스 성장한 상장사는 150개였으며, 이 중 21개 종목은 3년 연속 30% 이상의 성장률을 유지했다. 왕쑤커지(網宿科技, 300017.SZ) 완방다(萬邦達, 300005.SZ) 성윈환바오(盛運環保, 300090.SZ) 진퉁링(金通靈, 300091.SZ) 등 종목이 대표적이다.

전문가들은 “증시 불안 속에 창업판지수는 올 들어서만 27.38% 하락했지만 전체 주가수익배율(PER)은 74.51배로 2012·2013년보다 여전히 높은 수준”이라며 “이 것이 최근 창업판 반등을 이끈 주요 요인”이라고 설명했다.

중국 유명 사모펀드 보다오(博道)투자 투자매니저 장젠성(張建生)은 “개인적으로 신흥 성장주 가치를 더욱 낙관한다”며 “창업판 전체 실적 상승률이 역대 최고수준을 기록했다고 하지만 인수합병(M&A) 요인이 상당한 만큼 업종별, 종목별로 접근해야 한다”고 지적했다.

◆ 투자 전문가·공모펀드는 ‘주기성 종목’ 낙관

최근 주기성 종목이 인기를 끌고 있는 데에는 국제 원자재 가격의 반등과 중국 대형 증권사의 유명 애널리스트들이 주기성 종목 매입을 외치고 있는 것의 영향을 받은 것으로 풀이된다.

실제로 매일경제신문(每日經濟新聞) 자료에 따르면, 이달 들어 유색금속 업계와 철강업계에 대한 연구보고서가 각각 59개, 62개씩 발표되었고, ‘2015년 최고의 애널리스트’ 1-3위 모두 이들 업계 전망을 낙관하며 적극적으로 관련 종목을 매수할 것을 제안했다.

증권사 애널리스트뿐만 아니라 펀드운용사들 역시 주기성 섹터에 단기적으로 상당한 투자기회가 있다고 점치고 있다.

최근 주요 펀드운용사들이 2015년 펀드운용보고서를 발표하고 있는 가운데, 이에 따르면, 지난해 4분기 철강과 유색금속업계에 대한 포지션을 확대하며 순매수 규모가 1억주 늘어난 것으로 나타났다.

또 동화순 데이터로는 펀드들이 지난해 4분기 매수한 유색금속 및 철강섹터 총 주식 수는 1억1300만 주로, 3분기 대비 5억3900만주 가량 증가한 것으로 집계됐으며, 특히 쯔진쾅예(紫金礦業, 601899.SH) 우강구펀(武鋼股份, 600005.SH)로의 자금 쏠림 현상이 두드러졌다.

사모펀드 하이룬다(海潤達)자본 처우톈디(仇天嫡) 총재는 “올해 국가 대사 중 하나인 공급측개혁을 위해서는 일부 업계의 과잉생산이 해소되어야 하고, 이는 석탄·철강 등 일부 제품의 가격상승을 불러올 것”이라며 “또한 중국의 생산과잉 해소가 글로벌 원자재 가격의 반등으로 이어질 가능성이 크다는 고려 하에 많은 증권사·펀드들이 주기성 종목을 낙관하고 있는 것”이라고 분석했다.

한편, 장젠성은 “유색금속을 대표로 하는 주기성 종목이나 창업판의 중소형주 모두 유연성이 큰 종목들로 양자가 엇갈린 행보를 보인다는 것은 증시에 대한 불안한 투심을 보여주는 것”이라며 “장기 보유 보다는 상황에 따른 투자결정을 내려야 한다”고 조언했다.

주이(玖逸)투자 잔쥔타오(戰軍濤) 총경리 역시 “시장이 여전히 약세국면에 있고, 특히 자금간 힘겨루기 특징이 여전하다”며 “일부 자금의 이동이 시장에 큰 변동을 불러일으키고 판도에 영향을 주는 것은 증시 폭락에 대한 두려움이 아직 살아나지 않았음과 미래 방향을 알 수 없음에 대한 반증”이라고 지적했다.

*주기성 섹터(주식)란, 경제흐름과 정관계 흐름을 보이는 섹터(주식)을 말한다. 즉, 경기가 좋을 때 주가가 빠르게 올라가고, 경기가 하향세일 때 주가가 하락하는 특징을 가진 섹터(주식)로, 자동차제조기업·부동산주 등이 대표적 예로 꼽힌다.

[뉴스핌 Newspim] 홍우리 특파원 (hongwoori@newspim.com)