[뉴스핌=이에라 기자] 주가연계증권(ELS)의 또 다른 이름은 '국민 재테크상품'이다. 작년 한해 77조원 어치나 발행돼 ELS 탄생 이후 사상 최대를 기록했다. 국내 증시가 몇년째 박스권에 갇혀 있는 동안 재테크 1순위 상품으로 자리잡았다.

ELS란 특정 주식이나 주가지수 등 기초자산의 움직임에 따라 수익을 지급하는 상품이다. 주가가 일정수준 밑으로 떨어지지 않거나 오르지 않으면 예금금리 이상의 수익을 챙길 수 있다.

홍콩항셍중국기업지수(HSCEI, H지수)가 급락해 투자자들의 애를 태우기도 했다. 하지만 ELS는 여전히 '중위험 중수익' 대표선수로 자리잡고 있다.

◆ '원금보장형' ELS 무조건 원금 보장? 만기까지 들고 있어야

|

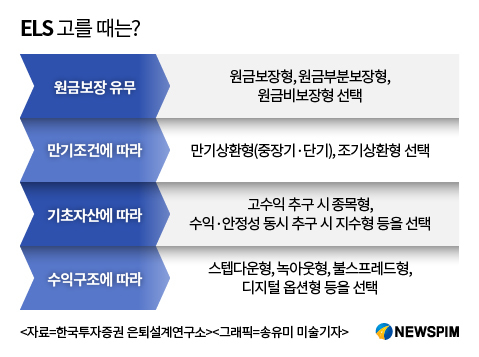

ELS는 증권사 지점이나 홈페이지 등을 통해 청약한다. 보통 100만원 이상 청약이 가능하다. 청약할 때 기초자산, 원금보장 유무, 만기조건 등을 꼼꼼히 따져야 한다.

기초자산은 개별 종목이나 지수와 연계되는데, 최근에는 손실 발생 위험이 낮은 지수형 상품이 90% 이상을 차지한다.

ELS는 원금이 보장되는 주가연계파생결합사채(ELB)와 비보장형으로 나뉜다. 원금이 보장되지 않는 유형은 'ELS'라는 이름을 그대로 쓴다.

ELS는 만기나 조기 상환되는 조건 등이 상품마다 다르다. 대게 만기는 1~3년이고, 3개월이나 6개월 단위로 상환 주기가 있다. 상환 주기에 조기상환 조건을 충족하면 투자자는 돈을 찾을 수 있다. 다만, 원금보장형을 포함한 ELS 투자자들은 중도 상환할 경우 원금을 다 받지 못할 수 있다는 점을 알아야 한다.

박은주 한국투자증권 DS부 팀장은 "원금보장형 ELS에 투자했다고 해도 만기까지 투자했을 때에만 원금을 보장받을 수 있다"며 "일부 ELS 투자자들은 주가가 많이 오를 경우 그 정도 수익이 생길 것이라고 생각하지만, 조건 충족시 지급하는 수익률이 정해져있다"고 설명했다. 그는 "중간에 환매하면 그보다 수익이 안나올 수도 있다는 것을 꼭 알아야 한다"고 덧붙였다.

수익구조도 확인해야 한다. ELS 상품 중 가장 알려진 유형이 스텝다운(step down)형, 녹아웃(knock out)형이다.

스텝다운은 상환조건이 계단처럼 순차적으로 완화된다는 데서 따왔다. 예를 들어 처음 6개월엔 기초자산인 주식의 주가가 기준보다 90% 이상이면 조기상환되고, 그 다음 6개월엔 80% 이상이면 조기상환되는 식이다. 만약 조기상환되지 않으면 기초자산의 만기가격에 따라 정해진 수익이나 손실을 확정해 지급한다.

녹아웃형은 투자기간 중에 미리 정한 주가수준에 한번이라도 도달하면 미리 정한 확정수익을 지급한다.

◆ 녹인 배리어가 뭐에요? '저(低)녹인'에 쏠린 경쟁률 8대 1

ELS 유형을 선택했다면 녹인 배리어(원금손실 기준선)를 꼭 확인해야 한다. 최근 인기를 끌고 있는 ELS는 녹인이 낮은 상품들이다. 최근 NH투자증권이 내놓은 한 ELS는 경쟁률이 8대 1을 넘어설 정도로 인기였다. 37%라는 낮은 녹인이 이유였다. 코스피200, H지수, 유로스톡스50이 가입당시의 기준지수 보다 37% 이상이면 수익을 지급한다는 조건이었다. ELS 녹인은 보통 50~55%다.

NH투자증권 관계자는 "대부분 상품은 기초자산이 50% 정도 하락하지 않으면 원금손실이 발생하지 않지만, 이 ELS는 63% 이상 빠지지 않으면 된다"며 "증시가 급락할 때는 녹인 배리어가 낮을수록 안정적이라는 의미"라고 설명했다.

만기까지 갖고 있는 것이 부담된다면 1차, 2차 조기상환 배리어가 낮은 것을 골라야 한다. 만약 원금손실이 싫으면 노녹인(no-kncok in) 상품을 고르는 것도 좋은 방법이다. 노녹인은 원금손실 구간을 아예 없앤 상품이다.

ELS 투자자가 또 하나 챙겨야 하는 것이 발행사의 신용도이다. ELS는 예금자보호 상품이 아니다. ELS를 발행하는 증권사의 신용도와 리스크 관리 능력을 따져야 한다.

또한 ELS 상품에 기재된 수익률은 투자자가 손에 쥘 수 있는 수익은 아니다. 상품 수익률은 판매 보수 등이 반영된 수익률이지만, 세전 수익률은 아니다. ELS에서 발생하는 모든 소득은 배당소득세 15.4%를 원천징수한다. 단, 비과세 되는 개인종합자산관리(ISA) 계좌를 통해 ELS에 투자하면 세금이 없다.

조재영 NH투자증권 프리미어블루 강남센터 PB부장은 "ELS 투자할 때는 단순 수익률보다는 안정성에 초점을 두고 상품을 골라라"며 "조기상환 구간이 짧거나 녹인 배리어가 낮고, 기초자산과의 상관관계가 높은 상품을 주목해야 한다"고 조언했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)