은행 중심 접근 한계…IB업계 경쟁력 도태 지적

[편집자] 이 기사는 11월 23일 오후 3시36분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=조한송 기자] 은행과 증권간 투자은행(IB) 부문을 묶는 게 과연 시너지효과를 높일 수 있는 최선책일까. 요즘 금융지주 전략통과 증권사 IB 임원들의 고민이다.

최근 KB금융지주가 현대증권을 인수하며 기업금융투자(CIB) 전략을 들고 나오면서 은행과 증권간 IB 협업 이슈가 주목받고 있다. KB금융은 소매에 강한 KB국민은행과 IB에 강한 현대증권을 묶어 시너지를 만들어보겠다는 복안이다. 이에 그룹 내 보유한 16개 은행 및 증권 복합점포를 현대증권 95개 점포를 기반으로 확대할 방침이다. NH농협지주 역시 올해 들어 NH투자증권 IB부문과 협업을 본격화하고 나섰다. 지난 1월 NH농협지주에 CIB추진팀을 만들고, 2월엔 은행과 증권간 협의체를 발족, 계열사간 IB 협업을 강화하는 모습이다. 다만 이들은 CIB 전략을 구사하긴 하지만 조직통합에 대해선 일단 선을 긋는다.

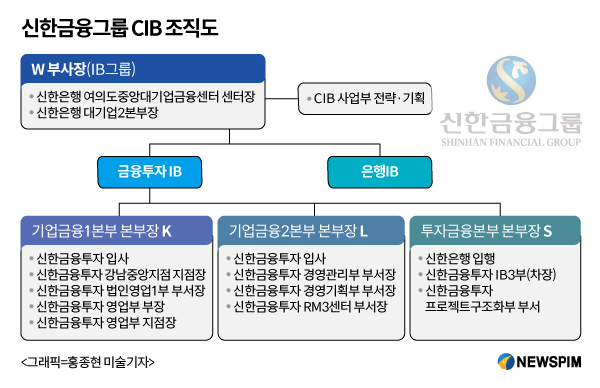

이에 금융투자업계에선 신한지주의 CIB 전략에 관심이 모아진다. 신한은행과 신한금융투자가 2012년부터 CIB 전략을 통해 은행과 증권간 IB 역량을 강화해왔기 때문이다. 현재 금융지주체제에서 은행과 증권의 IB부문을 조직까지 통합해 운영하는 곳은 신한금융투자가 유일하다.

◆ 은행서 건네받기식 딜...증권IB 존재감 약화

금융투자업계 안팎에선 은행과 증권 IB부문 통합할 경우 증권내 IB 경쟁력이 도태되고 입지가 좁아지는 것 아니냐는 데 우려를 보인다. 은행의 네트워크를 활용해 딜 소싱에 지원을 받을 순 있지만 은행의 과도한 리스크관리 방침에 증권 IB 본연의 강점이 퇴색될 수밖에 없다는 지적이다.

현재 신한금융투자에는 신한은행 IB인력 100여명이 들어와 있다. 증권으로선 신한은행 네트워크를 활용해 회사채 발행이나 메자닌 딜을 소싱하는데 도움을 받는 게 사실이다. 올해 8월 기준 신한금융투자의 중소·중견사 메자닌 발행실적은 2652억원(17건)으로 2014년 1055억원(5건)에 비해 두배 이상 늘었다. 이는 신한은행과 함께 중소·중견기업에 종합금융솔루션을 제공하는 창조금융플라자가 설립된 영향인데 회사 측은 연말까지 약 4000억원의 실적을 기대하는 상황이다.

다만 이 같은 통합조직 속에서 신한금융투자의 역할이 은행의 딜을 건네받는 식으로 고착화되고 입지가 약화돼 투자성향이 강한 증권 IB 본연의 색이 바래졌다는 평가도 있다. 또 은행출신 그룹장이 인사권을 거머쥐면서 IB 딜에서 투자보다는 리스크관리에 치중한다는 지적도 나온다.

지난 8월 신금투가 IPO 주관을 맡았던 중국 헝셩그룹 실권주 매도 전략은 신한 IB 리스크관리의 현주소를 그대로 보여준 사례로 꼽힌다. 당시 신금투는 상장 당일 보유 중이던 실권주를 대량 매도하며 주가를 폭락시켜 시장의 비난에 맞닥뜨렸다. IB 관계자들은 신한의 이 같은 결정이 자사 리스크관리에만 집중하려다 생긴 해프닝으로 봤다. 보통 증권사들은 상장 주관물량에 대해 3~6개월의 유예기간을 둔 뒤 손실 부분을 평가하는데 신한의 경우 달랐다는 얘기다.

이에 대해 신한금융투자 IB 관계자는 "실권주가 미매각으로 잡혀버리니 패널티가 부과되고, 결국 인센티브가 깎이는 결과로 가기 때문에 은행 측에서 손해를 보더라도 하루에 다 팔자는 결론을 낸 것으로 안다"고 답했다.

IB업계 한 관계자는 "은행의 대기업 네트워크를 활용하면 회사채 발행이나 기업공개, 증자나 메자닌 딜을 소싱하는데 도움이 되지만 그만큼 증권만의 IB 역할이 미진해지며 딜 전반에서 위축될 수 있다"며 "증권과 은행IB가 추구하는 성향이나 수익 모델이 다른 한계를 극복하기 쉽지 않을 것"이라고 전해왔다.

대형증권사 한 기획담당 임원은 "증권사 업무는 독창적일 필요가 있고 직원들 역시 자유로운 면이 있는데 은행식으로 관리할 경우 창의성이나 역동성을 떨어뜨릴 수 있다"며 "IB에서 은행과 증권을 조직까지 통합해 운영하기엔 조직문화가 아직 뒷받침되지 않는다"고 평가했다.

현재 신한금융투자와 같이 IB 전체 부서를 CIB 조직으로 묶은 곳은 은행계열 증권사 중 신한이 유일하다. 현대증권과의 합병을 앞둔 KB금융지주도 은행과 증권의 IB 그룹을 조직적으로 묶어 총괄 운영하는 방식에 대해선 검토하지 않고 있으며, NH지주 역시 건별로 협업을 하는 방식이지 조직통합에 대해선 고개를 젓고 있다.

|

◆ 신금투, IB수장들의 한계...은행출신 혹은 비IB출신 구성

이에 더해 은행이 인사권을 쥐고 있다보니 신한금융투자 IB 담당 본부장들이 자주 교체되고 이마저도 IB 경험없는 인사가 자리를 차지하는 상황에 대한 비판도 나온다. 현재 신한금융투자의 IB그룹장은 W 신한은행 부행장. 그는 신금투 부사장을 겸직, 은행과 증권의 IB 조직 전체를 총괄한다.

그 밑에서 IB실무를 이끄는 본부장들 면면도 IB전문가라고 하기엔 아쉬움이 남는다. IPO 등의 업무를 담당하는 K모 기업금융1본부장은 법인영업, 프라이빗뱅커(PB) 등을 거쳤다. 자산유동화 등 구조화금융을 맡는 기업금융2본부 L모 본부장의 경우 경영관리 및 기획 업무를 주로 맡아왔던 인물. 아무래도 IB 전문가라고 하기엔 부족하다는 평이 많다.

이는 여타 금융지주 계열 증권사인 NH투자증권과 하나금융투자가 담당 임원들을 'IB 전문통'으로 채워놓은 것과도 비교되는 대목. NH투자증권의 IB그룹을 이끌고 있는 정영채 부사장은 대우증권 공채로 입사해 국내 증권업계 IB부문 정통 엘리트 코스를 밟았다. 하나금융투자 IB부문장인 신명호 전무 역시 증권에서 기업금융본부장과 커버리지본부장 등을 거치며 IB 전문가로 평가받고 있다.

신한금융투자 IB 조직의 실적만 놓고 보면 은행과 통합조직으로 운영된 이후 상승세다.

신한금융투자의 IB 순영업수익은 2014년 420억원에서 지난해 863억원으로 두배 이상 뛰기도 했다. 같은 기간 신한은행에서 건네받아 만들어낸 CIB 협업 순영업수익 역시 148억원에서 245억원으로 증가 추세다. 올해 3분기까지 누적 순영업수익은 전년동기 대비 28.9% 감소한 470억원에 그쳤지만 이는 인수금융 시장 축소에 따른 영향임을 감안할 만한 수준이다.

하지만 증권내 IB 경쟁력은 상황이 사뭇 다르다. 주식자본시장(ECM), 채권자본시장(DCM) 등 IB 순위에서 경쟁력이 뒤쳐지는 모양새다. 한 경제지 리그테이블에 따르면 CIB 시행이전인 2011년 IPO 인수 부문에서 7위를 차지했던 신한금융투자는 지난해 기준 같은 순위에서 12위로 밀렸다. IPO 주관에서도 6위에서 13위로, ECM 인수에서도 8위에서 10위로 떨어졌다. DCM 부분에선 전체 국내채권 대표주관에서 10위에서 5위로 올라왔지만 국내 채권인수 등에선 소폭 개선되거나 비슷한 수준에 머무르며 실적에 준하는 경쟁력을 보여주지 못하고 있다.

한 IB업계 관계자는 "신금투가 금리의 차이를 이용해 수익을 내는 구조화금융(SF)딜, 중국 기업공개(IPO) 분야에선 두각을 나타내기도 했지만 이 외에 인수금융, 프로젝트파이낸싱(PF), 부동산 등 나머지 부분에선 존재감이 별로 없는 상황"이라며 "증권 IB보다는 은행을 활용한 IB에 치중하면서 그런 게 아닌가 싶다"고 평했다.

[뉴스핌 Newspim] 조한송 기자 (1flower@newspim.com)