[편집자] 이 기사는 3월 10일 오전 10시54분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 한화생명이 지난해 10월 보장성보험료를 10% 이상 인상한 데 이어 다음달 또 올린다. 납입하는 보험료를 인상하는 게 아니라 해약할 때 돌려주는 해지환급금을 대폭 줄이는 방식이다.

보험료를 추가 납입할 때 내는 수수료도 대폭 인상한다. 보험을 활용한 재테크 매력이 떨어지는 거다.

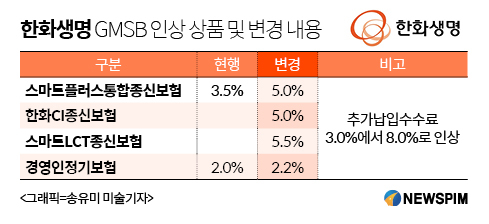

10일 보험업계에 따르면 한화생명은 내달부터 금리연동형 보장성보험의 최저해지환급금보증비용(GMSB: Guaranteed Minimum Surrender Benefit)을 최대 2% 올릴 계획이다. GMSB는 저금리 기조가 지속되더라도 일정 수준(예정이율)의 해지환급금을 돌려주기 위해 미리 쌓아두는 비용이다.

|

GMSB 인상 상품은 ▲스마트플러스통합종신보험(3.5%→5.0%) ▲한화CI종신보험(3.5%→5.0%) ▲스마트LCT종신보험(3.5%→5.5%) 등 주력 종신보험 3가지 상품과 ▲경영인정기보험(2.0%→2.2%) 등 총 4가지다. 정기보험 대비 해지환급금이 많은 종신보험의 GMSB 인상폭이 크다.

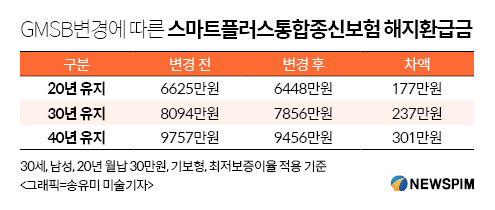

GMSB를 인상하기 전 스마트통합종신보험에 가입(30세, 남성, 20년 월납 30만원, 기본형 기준) 할 경우 70세에 적용되는 최저해지환급금은 9757만원이다. 반면 내달에 인상한 후엔 최저해지환급금이 약 300만원 줄어 9456만원이 된다.

|

한화생명은 GMSB를 인상하는 4가지 상품의 추가납입보험료에 적용하는 수수료도 기존 3.0%에서 8.0%로 인상한다. 추가 납입이란 매월 납입하는 기본 보험료 이외에 추가로 더 내는 보험료를 뜻한다.

보험에 적용하는 이율은 통상 은행 예·적금보다 1.0~2.0%포인트 정도 높다. 보험가입자는 일정액의 수수료를 내더라도 더 높은 이율을 적용받기 위해 보험료를 더 낼 수 있다. 장기 투자시 은행 상품보다 보험 상품의 수익률이 더 좋기 때문. 이번에 한화생명이 적용하는 8%의 추가납입 수수료는 업계 최고 수준이다.

보험업계 한 관계자는 “같은 보험료를 내도 향후 돌려받는 해지환급금이 줄어든다. 결국 가입자 입장에서는 보험료가 인상되는 셈”이라며 “추가납입수수료까지 업계 최고수준으로 대폭 인상함에 따라 해당 종신보험의 높은 이율을 활용한 재테크 매력까지 급감할 것”이라고 말했다.

한화생명 관계자는 “저금리 기조에 따라 GMSB를 인상할 수밖에 없다”며 “추가납입을 많이 할 경우 그만큼 보장해야하는 환급금도 많아지기 때문에 추가납입수수료도 인상하게 됐다”고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)