지난 20여년간 저가 공세 겪어. 신규 고가 브랜드 등장 가능성 희박

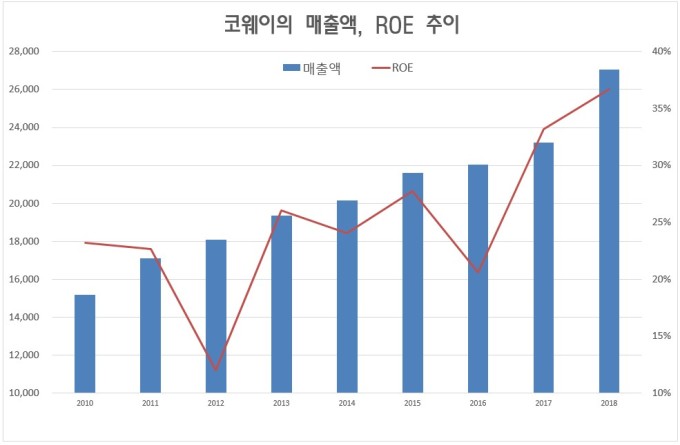

[서울=뉴스핌] 이민주 기자= 코웨이는 국내 상장사 가운데 자기자본이익률(ROE)이 지속적으로 개선되고 있는 기업의 선두권에 속한다.

이 회사의 ROE를 살펴보면 최대주주가 웅진그룹에서 MBK파트너스로 바뀐 2012년 12.0%를 바닥으로 해마다 개선돼 올해는 36.7%가 될 것으로 예상되고 있다.

ROE를 개선하기가 쉽지 않다는 사실은 재무 전공자라면 실감할 것이다. 공식(당기순이익/자본총계)의 분모에 들어가는 자본총계는 순이익이 증가하면 덩달아 늘어나는데, ROE 값을 개선하려면 분자(순이익)는 더 가파르게 증가해야 한다.

SK매직, 웅진렌탈 등 신규 진입자의 등장으로 경쟁이 치열해지고 있음에도 이 회사는 어떻게 ROE를 개선하고 있는걸까?

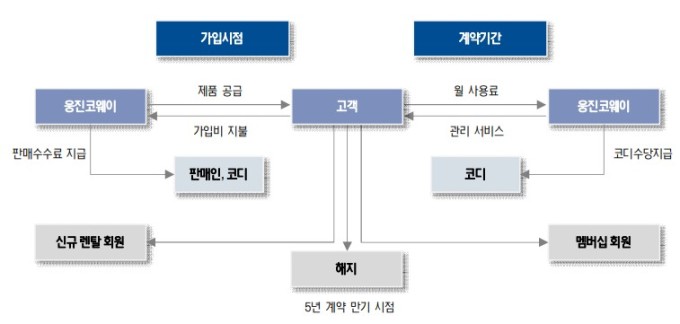

이 궁금증을 풀기 위해서는 이 회사가 주요 사업으로 영위하는 '렌탈 비즈니스'의 특성을 이해할 필요가 있다. 렌탈 비즈니스는 정수기, 공기청정기, 비데를 - 이를 '렌탈 자산'이라고 한다 - 사업자가 대신 매입해, 이를 고객에게 빌려주는 구조를 갖고 있다. 고객은 목돈을 들여 렌탈 자산을 매입하는 부담을 덜고 필터 교환 등의 관리를 받을 수 있다는 장점이 있다.

◆ 경쟁사 대비 1.5배의 객단가

렌탈 사업자의 매출액은 'P(렌탈료) Ⅹ Q(계정수)'로 요약된다. 다시 말해 월 렌탈료(P)가 높을수록, 렌탈 자산 이용자수(Q)가 많을수록 렌탈 사업자의 매출액은 개선된다.

우선, 렌탈 계정수에서 코웨이는 독보적 1위를 기록하고 있다. 지난해 기준 코웨이의 렌탈 계정수는 574만 8000개로 2위 청호나이스(112만개)의 5.1배, 3위 SK매직(97만개)의 5.8배이다.

이런 상황에서 P의 사소한 차이는 매출액에 큰 영향을 미친다. 코웨이의 월 렌탈료는 1만6000~6만5000원으로 경쟁사의 1.5배 수준이다.

구체적으로, 코웨이의 대표적 정수기 품목인 나노직수 정수기의 월 렌탈료는 4만3900원, 마이한뼘 정수기는 5만1900원이고, SK매직의 직수 정수기 '올인원(All-in-One) 냉온 UV'는 3만9900원, 매직 슈퍼미니 정수기는 1만8900원이다. 코웨이는 프리미엄 고객층을 공략중이고 경쟁사는 중저가를 공략중이다.

'P(렌탈료) Ⅹ Q(계정수)=매출액(Sales)'인데 P가 경쟁사의 1.5배이면서 Q가 압도적이다보니 매출액이 크게 벌어지는 것이다.

◆ 업계 최저 해지율

렌탈 사업자의 이익에 영향을 미치는 변수는 해지율이다. 렌탈 사업자는 매출액이 많더라도 고객 해지가 많으면 정수기를 반품 폐기해야 하는 등 손실이 발생한다.

해지율과 정비례 관계에 있는 코웨이의 올해 1분기(1~3월) 렌탈자산폐기손실액을 살펴보면 101억원으로 전년(111억원) 대비 9% 감소했다.

렌탈자산폐기손실이란 고객이 계약 만료 전 서비스를 해지하면 렌탈 자산을 반품받아 폐기하면서 발생하는 금액이다. 올해 1분기 렌탈자산폐기손실익을 매출액 대비 비율로 환산해보면 0.017%로 업계에서 가장 낮다(K-IFRS 별도 기준).

해지율이 낮게 유지되는 데는 이 회사의 코디(CODY. 라이프케어 컨설턴트)로 불리는 조직이 경쟁력을 갖고 있기 때문이다. 코디는 1만3000명의 전국 조직으로 고객 가정을 직접 방문해 정기 점검과 사전 서비스를 제공하고 있다. 이웃이나 다름없는 코디가 오랜 노하우와 경험으로 고객의 사소한 불편도 해결해주는 이 시스템은 경쟁사가 쉽게 복제하기 어렵다.

정리해보면 코웨이는 P(렌탈료)와 Q(계정수)가 높아 매출액이 많은데다, 해지율이 낮다보니 ROE가 높은 것이다.

◆고가 신규 브랜드 등장 가능성 낮아

코웨이는 지난 20여년간 저가 브랜드의 신규 시장 진입을 겪어왔다. 정작 코웨이에게 두려운 존재는 고가 신규 브랜드의 등장이지만 이것이 실제로 발생할 가능성은 높지 않다. 정교한 서비스 조직과 규모의 경제를 갖추기 전에는 고가 브랜드를 내놓기 어렵기 때문이다.

최근 배당금 확대와 자사주 매입으로 차입금이 증가하면서 이 회사의 올해 예상 PER는 17배로 낮아졌다. 2014년 이후 가장 낮은 수준이다. 그런데 ROE는 40%에 육박하고 있다. 가치투자자들이 선호하는 '고ROE (36.4%), 저PER(17배) 주식'이 된 것이다.

코웨이의 국내 최다 렌탈 계정수는 네트워크 효과도 가져다준다. 네트워크 효과란 A사의 특정 상품에 친숙해지면 A사의 다른 상품도 이용하게 되는 것을 말한다. 코웨이는 정수기에 이어 공기청정기, 매트리스, 가습기, 비데 등으로 렌탈 상품군을 확대하고 있는데 고객은 지속적으로 코웨이 제품을 이용할 가능성이 높다.

'소유의 시대'가 막을 내리고 '공유의 시대'가 도래하면서 이 회사의 렌탈 품목이 어느 정도로 확대되는지에 관심을 가질 필요가 있다.