소득 2~3분위, 부채 많은 가구 위험

[서울=뉴스핌] 민지현 기자 =가계 대출금리가 2%포인트 오르면 고위험부채는 3.4%포인트 늘어난다는 분석이 나왔다. 고위험부채란 부채상환능력이 떨어지는 고위험가구가 보유한 금융부채를 말한다.

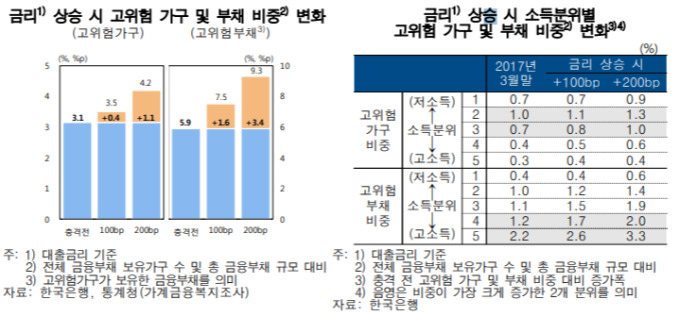

한국은행이 20일 국회에 제출한 '금융안정보고서(2018년 6월)'에 따르면 지난해 3월말 기준 위험가구는 전체 부채가구의 11.6%(127만1000가구)를 차지했다. 이들 가구가 보유한 부채는 총 금융부채의 21.2%(206조원)에 이른다.

이 가운데 고위험가구는 부채가구의 3.1%(34만6000가구), 총 금융부채의 5.9%(57조4000억원)를 차지하고 있다. 고위험가구는 원리금상환비율(DSR)이 40%를 초과하는 위험가구 중 원리금상환부담이 크고 자산매각을 통한 부채상환 능력도 취약해 총부채/자산평가액 비율(DTA)이 100%를 초과하는 가구를 말한다.

한은은 대출금리가 100bp(1%포인트) 상승할 경우 고위험가구 비중은 지난해 3.1%에서 0.4%p포인트 상승한 3.5%로 확대될 것으로 봤다. 대출금리가 200bp 오를 경우 고위험가구 비중은 1.1%p 늘어난 4.2%가 된다. 특히 소득 2~3분위에 해당하는 가구가 상대적으로 크게 늘어나게 된다.

고위험가구 수 뿐만 아니라 고위험가구가 보유한 금융부채 비중도 커질 것으로 분석됐다. 대출금리가 100bp 및 200bp 오를 것을 가정하면 고위험가구의 금융부채 비중은 지난해말 5.9%에서 각각 7.5%, 9.3%로 상승할 것으로 나타났다.

한은은 "향후 금리상승시 소득 및 자산 대비 부채 규모가 상대적으로 큰 가구들을 중심으로 고위험가구로의 편입이 늘어날 것으로 예상된다"고 말했다. 그러면서도 "금융기관들의 양호한 손실흡수능력 등을 감안할 때 가계의 채무상환능력 약화가 금융시스템 리스크로 확산될 가능성은 크지 않다"고 덧붙였다.

jihyeonmin@newspim.com