미디어 선전, 매출 규모는 여전히 작아

콘텐츠 강화 주력, M&A 가능성 급부상

[서울=뉴스핌] 정광연 기자 = 이동통신3사가 2분기에도 가계통신비 인하에 따른 실적 부진으로 고전했다. 이를 만회할 신사업으로 미디어를 낙점, 콘텐츠 강화뿐 아니라 인수합병(M&A) 카드도 다시 검토중이다. 하지만 대표적인 매물인 CJ헬로의 예상가격이 1조원을 넘어섰으며 유료방송 시장이 포화상태에 도달하는 등 부담요인이 적지 않아 고민이 깊어지는 모습이다.

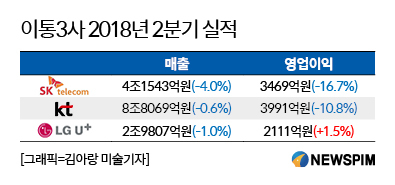

3일, KT(회장 황창규) 공시를 끝으로 마무리된 이통3사 2분기 성적표는 모두 기대 이하다.

매출은 전년동기 대비 3사 모두 하락했고 영업이익은 LG유플러스(부회장 하현회)만 소폭 증가했을 뿐 SK텔레콤(사장 박정호)과 KT는 각각 16.7%, 10.8% 감소했다. 지난해부터 시작된 가계통신비 인하 정책 파장이 지속적인 실적 악화로 이어지고 있다는 분석이다.

|

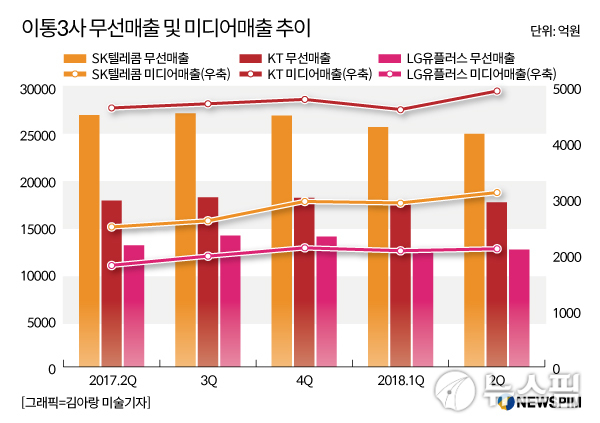

무선매출 현황은 더욱 심각하다.

지난해 2분기 기준으로 이통3사는 SK텔레콤 2조6977억원, KT 1조7814억원, LG유플러스 1조3032억원 등 총 5조7823억원의 무선매출을 올렸다. 하지만 올 2분기에는 SK텔레콤 2조4977억원, KT 1조7637억원, LG유플러스 1조2575억원 등 전년동기 대비 2000억원 이상 감소한 5조5189억원에 그쳤다.

무선사업 부진을 만회하기 위해 이통3사가 심혈을 쏟고 있는 미디어매출이 꾸준히 증가하고 있다는 점은 위안거리다.

SK텔레콤 3060억원, KT 4873억원, LG유플러스 2055억원 등 3사 총액이 1조원에 달한다. 하지만 무선사업과 비교해 매출 규모 자체가 크게 적어 통신비 인하 타격을 만회하기에는 한계가 있다는 지적이다.

이에 이통3사는 콘텐츠 강화는 물론 인수합병 카드까지 다시 거론하며 미디어 강화에 총력을 기울이는 중이다.

|

이미 콘텐츠 측면에서는 KT와 LG유플러스가 틈새 시장인 키즈 서비스를 공략하기 위해 전용 채널과 인공지능(AI), 가상현실(VR) 등 신기술을 적용, 치열한 각축전을 벌이고 있으며 SK텔레콤 역시 모바일 동영상 서비스 ‘옥수수’를 중심으로 스포츠 콘텐츠 강화 등을 주축으로 하는 추가 사업 전략을 다음주 공개할 예정이다.

변수는 역시 CJ헬로 M&A다. 가입자 420만명으로 유료방송 3위, 케이블TV 1위를 달리고 있는 CJ헬로는 시장 경쟁력과 수익성을 단번에 끌어올릴 수 있는 매력적인 대상이다. 이통3사 입장에서는 이동통신과 초고속인터넷, 유료방송을 결합해 소비자를 공략할 수 있다는 점도 긍정요인으로 꼽힌다.

문제는 가격이다. 증권가에서는 가입자당 가치를 감안한 CJ헬로의 적정 가격을 1조원에서 1조2000억원 수준으로 보고 있다. 경쟁이 붙을 경우 가격 상승은 불가피하다. 실적 악화에 빠진 이통3사가 섣불리 시도하기에는 부담스러운 금액이다.

여기에 IPTV와 종합유선방송(SO), 위성방송 등 유료방송 사업자의 시장 점유율이 최대 33.3%를 넘지 못하도록 하는 합산규제가 폐지(일몰)됐다고는 하지만 지난 2016년 SK텔레콤과 CJ헬로의 M&A를 일부 유료방송지역 점유율 증가를 이유로 공정위가 반대한바 있다는 점도 망설이는 요인이다. M&A를 위해서는 확실한 규제 완화가 선행돼야 한다는 주장이 나오는 이유다.

이통사 관계자는 “M&A를 통한 미디어 사업 강화를 염두에 두고 있는 건 맞지만 그게 꼭 CJ헬로만을 의미하는 건 아니다. 유료방송 시장의 포화를 감안해 다양한 대상을 신중하게 검토중”이라며 “미디어만으로 무선 사업의 부진을 만회하기는 어렵다. 5G 상용화 이후를 대비해 다양한 신사업 발굴에 더욱 집중해야 한다”고 밝혔다.

peterbreak22@newspim.com