스타벅스 루이싱, 매장확장 배달서비스 등 경쟁

[서울=뉴스핌] 이미래 기자 = 고속 성장세를 이어가는 중국 커피 시장 장악을 위한 경쟁이 날로 치열해지고 있다. 그 중심에는 글로벌 브랜드인 스타벅스와 로컬 브랜드인 루이싱(瑞幸)커피(Luckin coffee)가 있다.

최근 통계에 따르면 중국의 커피 소비 규모는 700억 위안(약 11조4600억 원)으로 전 세계의 0.5%를 차지한다. 점유율로 보면 큰 규모가 아니지만 커피 소비 성장률이 15%에 달하는 점을 고려하면 성장 잠재력이 높다. 전 세계 커피 시장의 성장률은 고작 2% 선이다.

때문에 많은 커피 브랜드가 중국 시장 공략에 사활을 걸고 있다. 가장 눈에 띄는 건 최대 커피 브랜드인 스타벅스지만, ‘커피 왕’에 도전장을 던진 로컬 브랜드 루이싱커피의 추격세가 매섭다.

◆ 연 성장률 24% ‘스타벅스’에 도전장 던진 ‘루이싱커피’

진출 초기 ‘기회의 땅’ 중국의 중요성을 파악한 스타벅스는 공격적인 영업 마케팅을 이어갔다.

지난 1999년 중국에 진출한 스타벅스는 우선 매장 확장에 전력을 다했다. 베이징(北京) 상하이(上海) 샤먼(廈門) 지난(濟南) 등 1∙2선 도시는 물론 상대적 낯선 3∙4선 도시 진출에도 활발히 나섰다.

또 중국이 오랜 시간 차(茶) 문화를 유지해온 만큼 ‘한 손에는 커피, 또 다른 한 손에는 크로와상’이라는 스타벅스만의 ‘커피 문화’를 내륙지역에 확산시켰다.

이러한 전략 하에 스타벅스는 안정적으로 중국 시장에 자리 잡았다. 최근 10년 중국 내 스타벅스의 연간 성장률은 24.1%로 집계됐다. 미국 스타벅스 매장의 연간 성장률(4.7%) 대비 5.2배 높은 수준이다.

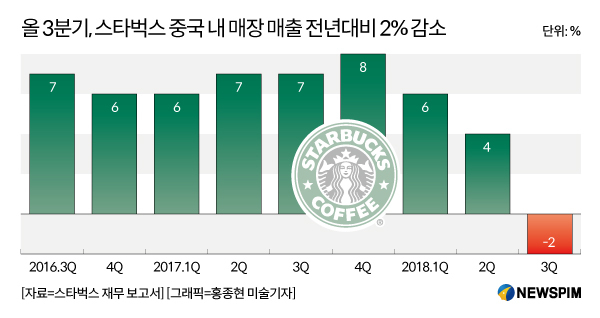

승승장구하던 스타벅스에 먹구름이 끼기 시작한 건 올해 1분기부터다. 1~2분기 기대에 못 미치는 실적을 이어간 스타벅스는 3분기 결국 9년래 처음으로 하락세에 들어섰다. 스타벅스 재무 보고서에 따르면 올해 3분기 스타벅스의 중국 매장 매출은 전년동기 대비 2% 감소했다.

대표적인 원인으로 꼽히는 건 ▲미중 무역전쟁으로 인한 미국 브랜드에 대한 중국인의 인식 변화 ▲중국 국산 커피 브랜드와의 경쟁 심화 ▲밀크티 등 논 커피(Non-Coffee) 음료의 인기 몰이 등이다.

|

창업할 때부터 ‘스타벅스 타도’를 외친 루이싱커피는 이제 1년여 된 신생 브랜드다. 후발주자인 만큼 스타벅스와의 정면충돌은 피했고 대신 빈틈을 노렸다.

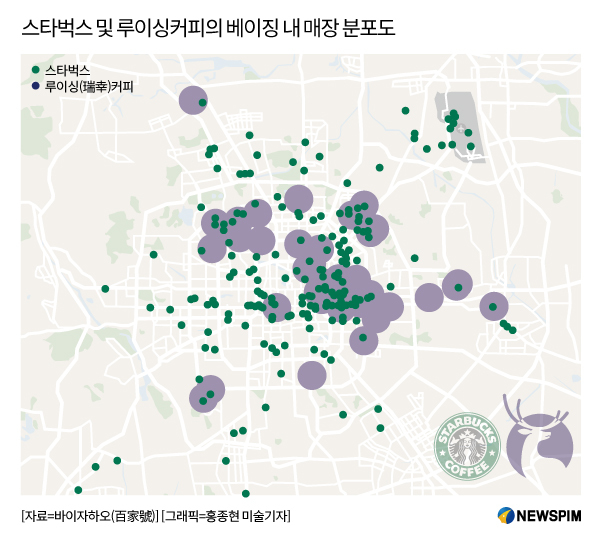

루이싱커피는 지난해 10월 베이징에 1호점을 내면서 사업을 시작했다. 루이싱커피는 스타벅스가 이미 장악한 핵심상권을 피해 비교적 한적한 동3환(東三環) 및 동4환(東四環) 지역을 공략했다.

이를 통해 루이싱커피는 1년도 안 돼 매장 수를 1000개 이상으로 늘리며 외형을 키웠다.

펑황왕(鳳凰網)은 “루이싱커피야말로 전략 상품 가격 브랜드 체험 유동성 등 모든 분야에서 스타벅스와 겨룰 수 있는 유일한 로컬 기업”이라고 평가했다.

◆ ‘매장 수가 곧 경쟁력’ 두 브랜드 모두 공격적 매장 확장 전략

매장 수는 브랜드 경쟁력을 결정 짓는 주요 요소 중 하나다. 특히 커피 브랜드의 경우 오프라인 매장 방문 비중이 높아 고객 충성도 및 수익에 미치는 영향이 크다.

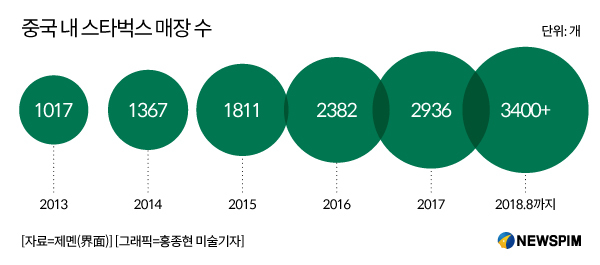

지난 1999년 중국에 진출한 스타벅스가 1000번째 매장 오픈까지 걸린 시간은 14년이다. 이후 공격적 매장 확장 전략을 통해 4년 만에 2400개 매장을 오픈했다. 올해 8월 기준 중국 내 스타벅스 매장 수는 3400개 이상이다.

|

올해 5월 스타벅스는 “오는 2022년 말까지 중국 내 매장 수를 6000개까지 늘릴 계획”이라고 발표했다. 당시 스타벅스는 중국 141개 도시에 3300여 개 매장을 운영하고 있었다. 이를 대입해 계산하면 매년 600여 개 매장이, 15시간에 매장이 1개씩 늘어나는 셈이다.

‘스타벅스 대항마’ 루이싱커피 역시 공격적인 확장 전략을 펼치고 있다.

루이싱커피는 창업 7개월 만에 매장 수 809개를 돌파했다. 또 연내 매장 수를 2000개까지 늘릴 계획으로 목표달성까지 700여 개 매장이 남은 것으로 나타났다. 이를 위해 10월 15일 하루 만에 창샤(長沙) 닝보(寧波) 쑤저우(蘇州) 다롄(大連) 등 7개 도시에 81개 매장을 새롭게 오픈하는 등 매장 확장에 주력하고 있다.

첸즈야(錢治亞) 루이싱커피 최고경영자(CEO)는 올해 5월 인터뷰를 통해 “흑자전환 시점에 대한 목표는 아직 없다”며 “오랜 시간 손해를 감수할 준비가 돼 있다”고 밝혔다. 적자가 계속되더라도 시장 점유율 확보에 주력하겠다는 것으로 풀이된다.

최근 루이싱커피는 2~3억 달러 규모의 시리즈A(최초 투자 이후의 첫 후속 투자) 투자 펀딩에 성공, 커피 분야 첫 유니콘 기업(기업가치가 10억 달러 넘는 비상장 스타트업)으로 올라섰다.

이에 업계 관계자는 “혜성처럼 등장한 루이싱커피가 스타벅스에 도전하고 있다”며 “스타벅스에 비해 아직 덩치가 작지만 성장 속도는 가히 위협적”이라고 평가했다. 또 “최근 자금 유치에 성공한 루이싱커피가 매장 수를 스타벅스 수준(3000~4000개)까지 늘릴 것으로 전망된다”며 “그때까지 공격적인 확장 전략을 유지할 것”이라고 밝혔다.

|

◆ ‘변화에 대한 상반된 반응’ 모바일 결제 서비스, 한발 늦은 스타벅스

스타벅스와 루이싱커피의 가장 큰 차이점은 ‘변화에 따른 반응 속도’다.

스타벅스는 중국 소비문화에 따른 변화에 민감하지 않은 태도를 보여왔다. 가장 대표적인 예가 바로 모바일 간편결제 서비스다.

2010년 스마트폰이 본격 보급되면서 이를 이용한 모바일 결제가 중국 주류 결제 방식으로 자리 잡았다. 가스비 전기료 등도 스마트폰으로 결제하는 시대가 도래했지만 스타벅스는 오랫동안 기존 방식을 고집했다.

스타벅스는 2016년 말에 위챗페이(微信支付)를, 2017년 9월에 알리페이(alipay, 支付寶)를 도입했다.

반면 루이싱커피는 아성에 도전하기 위한 핵심전략으로 간편결제를 내세웠다.

창업 초기 루이싱커피는 독자적인 모바일 앱(APP)을 출시, 매장이 아닌 장소에서 커피를 미리 주문할 수 있는 서비스를 제공했다. 또 해당 서비스의 보편화를 위해 ‘현장 주문’을 과감히 없앴다.

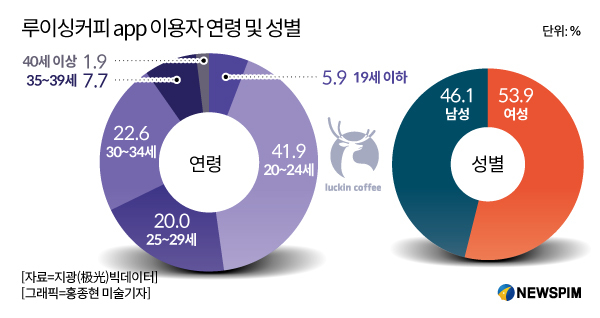

이는 스마트폰 사용에 익숙한 20~30대 소비자의 환영을 받았다. 소비자는 “대기시간을 아낄 수 있다” “편리하다” 등의 반응을 보이며 호평을 아끼지 않았다. 뿐만 아니라 픽업만 가능한 매장을 늘려 효율을 높였다.

|

업계는 “중국의 변화에 민감하게 반응하는 로컬 브랜드 루이싱커피에 비해 진출한 지 20년 된 ‘중년’ 스타벅스는 비교적 둔한 모습을 보였다”고 평가했다.

◆ 다가올 미래의 승자를 결정 지을 ‘배달 서비스’

최근 중국 커피 시장은 신유통 전쟁터라 불러도 부족하지 않다. 신유통 응용 및 보편화 성공 여부가 미래의 승자를 결정 지을 것으로 평가된다. 신유통(新零售, new retail)은 지난 2016년 알리바바(阿裏巴巴) 마윈(馬雲)이 처음 제시한 단어로 온라인, 오프라인, 물류를 모두 통합한 개념으로 정의된다.

이에 스타벅스는 알리바바와 루이싱커피는 텐센트(Tencent, 騰訊)와 손잡는 등 새로운 마케팅 전략인 ‘신유통’에 주력하고 있다.

지난 8월 2일 스타벅스는 “알리바바와 업무 협약을 체결했다”며 “이의 일환으로 알리바바 산하 배달 서비스 업체 어러머(餓了麽)와 연계해 배달 서비스를 착수하겠다”고 밝혔다.

관련 다양한 전망이 이어지는 가운데 지난달 19일 스타벅스와 어러머는 베이징 상하이 시내 일부 매장을 중심으로 커피 등 음료 및 디저트의 배달서비스를 실시했다. 이어 22일에는 광저우(廣州) 선전(深圳) 청두(成都) 항저우(杭州) 톈진(天津) 등 9개 주요 도시로 서비스를 확대했다. 스타벅스는 연내 해당 서비스를 중국 30개 도시 2000여 개 매장으로 확대할 예정이다.

뿐만 아니라 알리바바 산하 신선식품 마켓 허마셴성(盒馬鮮生) 항저우 상하이 지점에 배달 전문 매장 ‘와이송싱추(外送星廚)’를 오픈했다. 향후 알리바바 산하의 타오바오(淘寶) 티몰(T mall, 天貓) 커우메이(口碑) 등도 스타벅스를 위한 전격 지원에 나설 예정이다.

8월 2일 스타벅스는 “제조(8분)에서 배달(22분)까지 30분 내 완료하겠다”고 밝혔다. 반면 루이싱커피가 제시한 시간은 18분대다. 8월 1일 루이싱커피는 “커피 배달 소요 시간을 기존의 26분 44초에서 18분 7초로 단축하겠다”고 전했다.

루이싱커피는 창업 초기부터 배달 서비스를 도입했다. 커피 배달 분야의 선도주자인 만큼 높은 경쟁력을 자랑한다.

루이싱커피의 커피 배달료는 6위안(약 1000원)이다. 하지만 결제금액이 35위안(약 5800원) 이상이거나 혹은 배달에 30분 이상 소요되면 배달료를 받지 않는다.

자체적인 배달 서비스를 실시하던 루이싱커피는 지난 9월 7일 텐센트와 전략적 업무제휴를 체결했다. 스타벅스가 알리바바와 제휴를 맺은 지 한달여만이다.

당시 양페이(楊飛) 루이싱커피 최고마케팅책임자(CMO)는 “텐센트와 스마트매장 운영, 무인계산대, 배달, 빅데이터 등 분야에 대한 업무제휴를 체결했다”며 “스마트 운영 시스템을 발전시킬 것”이라고 밝혔다.

업계는 “루이싱커피가 텐센트와 협업을 통해 결제 시스템(텐센트의 위챗페이), 배달서비스(텐센트 산하 음식 배달플랫폼 메이퇀(美團)) 등을 강화시킬 것”이라고 전망했다.

leemr@newspim.com