시장리스크 규제자본 약 22% 증가

[서울=뉴스핌] 김연순 기자 = 2022년 시행되는 바젤Ⅲ 시장리스크 규제체계(FRTB) 개편안이 확정됐다. 이에 오는 2022년부터 금리, 주가나 환율 등과 같은 시장가격 변동으로 은행이 입는 손실을 측정하는 방법이 VaR 모형에서 예상손실(ES)로 변경된다.

한국은행은 현지시각으로 14일(현지시간) 스위스 바젤에서 개최된 중앙은행총재회의(GHOS)에서 바젤Ⅲ 시장리스크 규제체계의 수정이 승인됐다고 15일 밝혔다.

우선 이번 개편안에 따라 2022년 은행이 리스크를 측정하는 방법 중 하나인 내부모형 산출방법이 VaR 모형에서 예상손실(ES)로 바뀐다. VaR 모형이 발생 가능성은 낮지만 일단 발생하면 은행에 엄청난 손실을 가져오는 꼬리리스크를 제대로 측정하지 못하는 문제를 해결하기 위한 조치다.

우선 시장리스크 규제가 적용되는 익스포저의 범위를 명확히했다. 이에 금융상품을 은행 계정 또는 트레이딩 계정으로 분류하기 위한 분류 요건 및 절차가 명확해진다. 기존에는 계정 분류기준이 불명확해 은행별로 같은 금융상품인데도 시장리스크 적용 여부가 달라졌다.

금융당국이 은행 리스크 산출을 위해 제시한 표준방법은 규제자본 산출 때 금리, 주식, 외환 등 금융상품별 위험도가 보다 정교하게 반영될 수 있도록 개선된다.

금융상품별 헷지·청산 기간을 기존 10일에서 10~120일로 연장한다. 현재는 모든 트레이딩 포지션이 10일 내에 헷지·청산이 가능하다고 보고 있으나, 기한 내 해결이 어려웠던 과거 경험을 반영한 것이다.

아울러 트레이딩 규모가 작거나 포트폴리오가 단순한 은행의 부담을 덜기 위해 현행 규제체계에 기반을 둔 단순 표준방법을 마련했다. 현재 바젤 2.5 표준방법에서 주요 리스크의 범주별 위험가중치만 상향 조정됐다. 금리는 1.3배, 주식은 3.5배, 상품은 1.9배, 외환은 1.2배다.

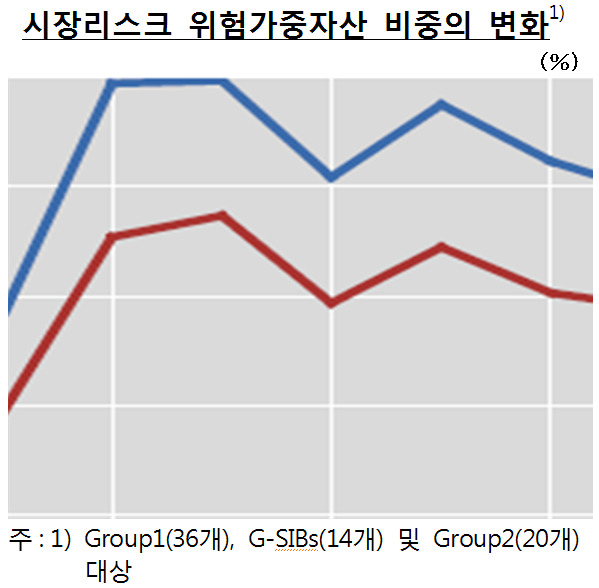

한은은 시장리스크 규제체계의 수정으로 현행 바젤 2.5에 비해 시장리스크 규제자본이 가중평균기준 22% 정도 증가할 것으로 추정했다. 지난 2016년 약 40% 증가한 것에 비해 작은 규모다.

이번 개편안을 반영했을 때 총위험가중자산에서 시장리스크가 차지하는 비중은 2017년 말 기준 4.4%에서 약 5%로 상승할 것으로 전망된다.

한은은 이번 수정된 시장리스크 규제체계가 국내은행에 미치는 영향은 크지 않을 것으로 예상했다. 한은은 "국내은행은 여타 글로벌 은행에 비해 트레이딩자산 규모가 작아 BIS자본비율에 대한 영향은 상대적으로 미미할 것으로 보인다"고 분석했다.

한은은 시장리스크 규제체계가 국내 은행부문에 미치는 영향을 면밀히 점검해 나갈 예정이다.

y2kid@newspim.com